세계 전기차용 배터리 시장에서 중국 업체들 간 경쟁이 치열해지며, K-배터리(국내3사))가 점유율 사수와 수익성 방어에 어려움을 겪는다.

2일 시장조사업체 SNE리서치가 발표한 올해 3분기 배터리 업체별 판매 실적에 따르면 국내 3사(LG에너지솔루션·삼성SDI·SK온)와 중국 CATL, BYD 순위가 견고한 가운데 중국 CALB가 메이저 OEM 지리자동차와 샤오펑, 니오, 립모터 등 신규 OEM들에게 본격적으로 물량을 공급하기 시작하면서 급속도로 성장하는 모습을 보였다.

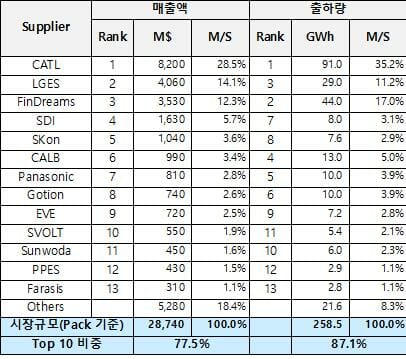

매출액 기준 시장 점유율은 LG에너지솔루션이 14.1%로 2위, 삼성SDI가 5.7%로 4위, SK온이 3.6%로 5위를 기록하며 3사 모두 상위 5위 안에 안착했다. 3사를 합한 점유율은 23.4%로 전분기(26.1%) 대비 2.7p 감소했다. 중국 CATL이 28.5% 점유율을 기록하며 선두를 지켰으며, BYD는 12.3% 점유율로 3위를 기록했다.

7위 밑으로는 파나소닉 각형 배터리를 맡고 있는 PPES를 제외하면 대부분 중국 업체들로 이들 간 순위 경쟁이 더욱 치열해지고 있다. SNE리서치는 향후 중국 내수 시장뿐 아니라 신흥국에 진출하는 배터리 업체들 점유율이 크게 성장할 것으로 전망했다.

출하량 기준으로는 중국 CATL(35.2%), BYD(17.0%)가 나란히 1, 2위를 기록했다. LG에너지솔루션은 11.2%로 3위, 삼성SDI가 3.1%로 7위, SK온이 2.9%로 8위에 오르며 국내 배터리 3사는 총 17.3% 점유율을 차지했다. 전분기(19.9%) 대비 2.6%p줄어든 수치다.

한편, 3분기 전기차용 배터리 업계 시장 규모는 매출액 총 287억4천만달러, 출하량 총 258.5GWh(기가와트시)로 집계됐다.

SNE리서치는 "CATL는 전년 동기대비 25.6% 순이익이 증가했고, BYD는 처음으로 테슬라 매출을 추월하는 기염을 토했다"며 "한국 배터리 3사는 상대적으로 낮은 매출과 이익률을 보여주며 중장기 시장에 대응하기 위한 전략 다각화를 꾀하는 모습"이라고 분석했다.

이어 "가격경쟁력과 높은 열안전성의 LFP가 NCM을 대체하기 시작하면서부터 중국의 시장점유율이 급성장했다"며 "중국 OEM 외에도 다수 글로벌 OEM들이 LFP를 도입하면서 3사 역시 빠르게 LFP 양산을 준비하고 있다"고 설명했다.

관련기사

- [이유IT슈] 중국發 스마트폰 시장 지각변동 본격화2024.11.26

- 中 배터리 쌍두마차 CATL·BYD, 내수시장 장악력 더 커져2024.11.17

- 캐즘 속 K배터리, 3Q 가동률 전년比 하락2024.11.14

- 올해 非중국 전기차 시장 'K배터리' 점유율 46%…2.6%p ↓2024.11.11

SNE리서치는 K-배터리 수익성 확보를 위해 OEM과의 파트너십을 강화해야 한다고 제언했다. 미국의 경우 중국과의 경쟁이 없어지고 AMPC 생산 세액공제로 3사에 호재나 유럽에서는 AMPC를 받을 수 없어 단기적으로 수익구조에 대한 불확실성이 큰 상황이기 때문이다.

SNE리서치는 "3사가 미국, 유럽, 신흥국에서 OEM들과의 전략적 파트너십을 강화하고 신규 고객을 확보하는 것이 더욱 중요해진 시기"라고 강조했다.