SK하이닉스의 3분기 영업이익이 삼성전자 반도체(DS) 부문 실적을 1조5천억원 가량 추월할 전망이다. 최근 범용 메모리 사이클 둔화에도 SK하이닉스는 수익성이 높은 AI 반도체용 고대역폭메모리(HBM) 시장을 선점함에 따라 실적이 상승한 것으로 보인다. 메모리 1위 삼성전자의 위상이 흔들리고 있다는 평가도 나온다.

8일 증권사 실적 전망(컨센서스)에 따르면 SK하이닉스는 3분기 영업이익이 6조7천559억원으로 지난 2분기 대비 23.5% 증가하고, 전년 대비 흑자전환할 전망이다. SK하이닉스의 3분기 매출은 17조9천978억원으로 지난 2분기 대비 9.5% 증가하고, 전년 대비 98.5% 증가가 예상된다.

같은날 삼성전자는 3분기 잠정실적으로 전체 영업이익 9조1천억원을 기록하며, 시장 기대치 10조7천억원을 밑도는 실망스러운 성적표를 내놨다. 삼성전자는 사업별 실적은 발표하지 않았지만, 증권가에서는 반도체를 담당하는 DS(디바이스솔루션) 사업부의 영업이익이 5조3천억원으로 지난 2분기(6조4천600억원) 보다 감소한 것으로 분석됐다.

이날 시장 기대치를 밑도는 실적을 발표하자 삼성전자의 경영진은 이례적으로 사과문을 올리며 “기술의 근원적 경쟁력을 복원해 위기를 극복하겠다”며 고개를 숙였다.

삼성전자 반도체 실적의 부진은 스마트폰, PC용 재고 조정에 따라 범용 메모리 사이클이 둔화된 영향 탓이다. 무엇보다 시스템LSI와 파운드리 사업의 적자의 영향이 컸다.

반면, SK하이닉스는 범용 메모리 사이클 둔화라는 시장 여건에도 불구하고 HBM 덕분에 실적 상승을 이끈 것으로 전망된다. HBM은 범용 D램 보다 3~5배 비싼 가격으로 판매되는 고수익성 제품이다.

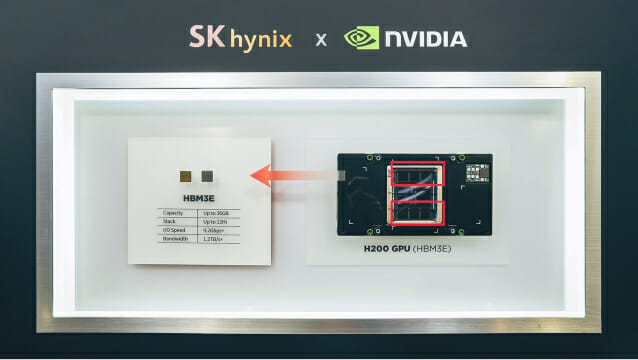

SK하이닉스는 AI 반도체 시장에서 80% 점유율을 차지하는 대형 고객사인 엔비디아에 HBM을 가장 많이 공급하고 있다. SK하이닉스는 올해 초 엔비디아에 HBM3E 8단을 가장 먼저 공급한데 이어 지난 9월 HBM3E 12단도 업계에서 가장 먼저 양산을 시작해 연내 고객사에 공급을 목표로 한다.

반면, 삼성전자는 아직 HBM3E 8단과 12단 제품을 엔비디아에 납품을 위한 품질(퀄) 테스트를 진행 중이다. 업계에서는 삼성전자도 연내에 공급할 것으로 내다보고 있다.

김형태 신한증권 연구원은 “모바일, PC향 메모리 수요가 예상보다 하회하고, 환율 영향, 일회성 비용이 반영해 SK하이닉스 3분기 실적 추정치는 하향하나, 신규 데이터센터(AI) 뿐만 아니라 과거 대규모 서버 증설분(일반) 교체로 실적 우상향 추세는 유지될 전망이다”고 진단했다. 이어 “SK하이닉스의 HBM3E 12단 양산은 경쟁사 대비 1개 분기 이상 빠른 상황이기에, 시장 선점으로 경쟁 우위가 지속될 것으로 기대된다”고 덧붙였다.

관련기사

- 고개 숙인 삼성전자, 3Q 성적표 기대 밑돌아2024.10.08

- 삼성전자, PC용 고성능·고용량 SSD 'PM9E1' 양산2024.10.04

- 삼성전자, 엔비디아향 HBM3E 공급 '칠전팔기'…평택서 실사 마무리2024.10.02

- SK하이닉스, 12단 HBM3E 세계 첫 양산…엔비디아 공략 속도2024.09.26

앞서 SK하이닉스는 지난 7월 말 2분기 컨퍼런스콜에서 “올해 3분기 HBM3E(5세대)가 HBM3(4세대)의 출하량을 크게 넘어서고, 전체 HBM 출하량 중 절반을 차지할 것”이라며 “올해 HBM 매출은 전년 대비 300% 성장하고, 내년에도 올해 대비 2배 이상의 출하량 성장을 기대한다”고 자신감을 내비쳤다.

SK하이닉스가 삼성전자 반도체의 영업이익을 추월한 것은 이번이 처음이 아니다. 지난해 전세계 반도체 업황 부진인 상황에서 SK하이닉스는 일찌감치 메모리 감산을 실시한 결과, 지난해 4분기 삼성전자 반도체 보다 먼저 흑자전환에 성공했다. 올해 1분기에도 SK하이닉스는 영업이익 2조8천860억원을 기록하면서 삼성전자의 DS 부문이 영업이익 1조9천100억원을 넘어선 바 있다.