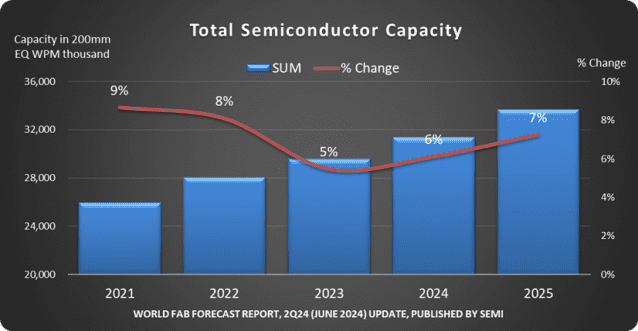

SEMI(국제반도체장비재료협회)는 최근 보고서를 통해 전 세계 반도체 업계 생산능력은 올해 6%, 내년 7% 성장해 내년 기준 월 3천370만 장(8인치 웨이퍼 환산)에 도달할 것이라고 24일 밝혔다.

5나노미터(nm) 이하의 첨단 공정에 대한 생산능력은 AI를 위한 칩의 수요를 맞추기 위해 올해 13% 증가할 것으로 예상된다.

특히 인텔, 삼성전자, TSMC를 포함한 주요 공급사들은 특히 반도체의 전력 효율성을 높이기 위해 2nm 공정에서 GAA(게이트-올-어라운드)를 도입하고 있다. 이에 따라 내년에는 첨단 반도체 분야에 대한 생산능력이 17% 증가할 것으로 예상된다.

아짓 마노차 SEMI 최고경영자(CEO)는 “클라우드 컴퓨팅에서 엣지 디바이스에 이르기까지 AI의 확산은 고성능 칩 개발 경쟁을 촉진하고 글로벌 반도체 제조 역량의 확장을 주도하고 있다”며 "이는 결국 AI가 더 많은 반도체 수요를 이끌어내어 반도체 산업에 투자를 장려하고, 다시 이 투자가 더 발전된 AI 칩을 만들 수 있는 선순환 구조를 창출하고 있다”고 말했다.

지역별로는 중국이 올해 15%, 내년 14% 성장해 내년 1천10만 장까지 생산능력을 확보할 것으로 전망된다. 과잉 공급의 잠재적 위험에도 불구하고, 중국 제조사들은 지속적으로 생산능력 확대에 투자하고 있다. 특히 화홍그룹, 넥스칩, 시엔, SMIC, CXMT 등이 이러한 흐름을 주도하고 있다.

대부분의 다른 지역은 내년 5% 이하의 생산 능력 증가세를 보일 것으로 예상된다. 대만은 내년에 4% 성장한 월 580만 장으로 2위를 차지할 것으로 예상되며, 한국은 올해 처음으로 월 5백만 장을 넘긴 후 내년 7% 성장한 월 540만 장으로 3위를 차지할 것으로 보인다.

관련기사

- SEMI "작년 반도체 소재 시장 규모 91조원…전년比 8.2% 감소"2024.05.13

- 반도체 업황 회복세지만…SEMI "전체 팹 가동률 지속 하락"2024.05.23

- SEMI "작년 中 반도체 장비 투자액 전년比 29% 증가"2024.04.16

- SEMI "1분기 실리콘 웨이퍼 출하량 5% 감소"2024.05.10

산업별로는 파운드리 부문의 생산능력이 올해 11%, 내년 10% 성장한 뒤, 2026년에는 월 1천270만 장에 이를 것으로 예상된다.

메모리 부문은 AI 서버의 증가세에 따라 고대역폭 메모리(HBM) 등에서 대규모 투자가 발생하고 있다. 이에 따라 D램은 올해와 내년 모두 9%의 성장세를 보이겠다. 반면 3D낸드의 시장 회복세는 아직 저조해 올해에는 생산능력 증가는 없으며, 내년에는 5% 성장할 것으로 예상된다.