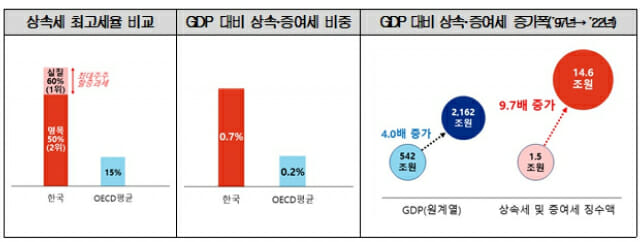

경제계가 상속세 제도 개선을 촉구하고 나섰다. 현재 한국 상속세 최고세율은 50%인데 최대주주 할증과세시 실제 상속세율은 OECD 38개국 중 1위인 60%에 달한다.

대한상공회의소는 27일 `한국경제, 이대로 괜찮은가' 시리즈 첫 주제로 발표한 '상속세제 문제점 및 개선방안' 보고서를 통해 “우리나라 현 상속세제는 부의 재분배 보다는 경제 역동성을 저해하는 요소로 작용하고 있어 대대적인 손질이 불가피하다”며 “1996년 40%에서 2000년 50%까지 지속 인상된 상속세율을 인하하고, 기업이 출연한 공익법인의 상증세 부담을 완화하는 등 제도 정비가 필요하다”고 주장했다.

상의는 국내 기업 경영자들 고령화가 빠르게 진행되고 있다며 앞으로 수년내 상속세제 방향이 한국경제에 중대한 영향을 미칠 것이라고 강조했다. 실제로 기업 경영자 연령을 분석한 결과 60세 이상이 공시대상기업집단은 79.5%, 중소기업(제조업)의 경우 33.5%에 달한다.

보고서는 기업투자 위축과 저성장 고착화가 우려되는 현 상황에서 상속세 부담이 완화된다면 우리 기업은 새로운 도약 기회를 가지는 변곡점을 맞을 수 있을 것으로 보았다.

■ 높은 상속세율 → 기업투자 감소·일자리 창출 저해로 민간소비 감소 우려

상의는 여러 국내외 전문가들의 연구를 인용하며 높은 상속세율이 직접적으로 기업 투자와 일자리 창출을 저해하여 경제성장을 제약한다고 지적했다.

서울시립대 송헌재 교수의 1965년에서 2013년까지 OECD 자료를 바탕으로 한 연구에 따르면 GDP 대비 상속세수 비중이 클수록 민간투자가 성장에 부정적 영향을 미치는데 구체적으로는 상속세수가 1조원 늘어날 때 경제성장률은 0.63%p 줄어드는 것으로 나타났다. 또한 1990년부터 2006년까지 OECD 38개국의 1만여개 기업을 대상으로 한 Ellul(2010)의 실증분석에 의하면 가업상속세율이 높을수록 해당 기업 투자가 감소하는 것으로 나타났다.

1997년 이후 계속 물가가 올랐음에도 상속세 공제액은 그대로며 최근 5년간(2017년~2021년) 상속세 피상속인(사망자)은 6천986명에서 1만2천749명으로 82% 늘었다. 이에 상의는 피상속인 한명에 상속인(사망자 유족)은 여러 명임을 고려할 때 상속세에 영향을 받는 가구 수는 크게 늘어 민간소비가 위축될 수 있음을 언급했다.

반면, 상속세 인하는 기업 혁신활동에도 큰 영향을 줘 경제성장에 기여하는 것으로 파악됐다. 최근 중소기업 전문 연구기관인 파이터치연구소의 연구에 따르면 제조업, 정보통신업 등 혁신산업에 속한 기업 가업상속세율을 30%p 인하하면 실질 GDP는 6조원 증가하고 일자리 3만개가 창출된다고 추정했다.

■ 공익법인 출연주식 상속세 면세한도 제한 및 밸류업 위한 유인 적어

보고서는 우리나라 상속세제가 기업의 공익활동을 저해하고 있다고 설명했다. 최근 10여 년간 우리나라 기부문화가 위축되고 있음에도 현행 상증세법은 상호출자제한기업집단 소속 공익법인에 주식 출연시 상속세 면세한도를 5%, 그 외에는 10~20% 제한하고 있다. 이는 대다수 국가들이 공익법인에 주식을 출연하는 경우 상속세를 완전 면세하는 제도를 두고 있는 것과 대조된다.

특히 상호출자제한기업집단 소속 공익법인은 보유주식에 대한 의결권까지 제한받고 있다. 해당 공익법인은 공정거래법에 의해 국내 계열회사 주식에 대해 의결권을 행사할 수 없음에도 여전히 상증세법은 면세한도를 5%로 제한하는 등 이중규제를 하고 있다.

실제로 상속세가 투자에 부정적 영향을 주고 있다. 국내 공익법인 수는 2020년 최대 4만1천544개에서 2022년 3만9천273개로 감소했다. 이에 상의는 공익법인 출연 주식의 상증세 면세한도를 1990년 이전과 같이 전면 폐지해야 하며 단기적으로는 의결권을 행사하는 주식은 면세한도를 현행 10%에서 20%까지로 확대하고 의결권을 행사하지 않을 주식은 현행 20%에서 35%로 완화해야 한다고 주장했다.

상의는 기업 밸류업에도 상속세가 영향을 주고 있다고 말했다. 보고서에 따르면 최대 60%의 상속세율을 적용받는 현행 제도에서는 기업 가치가 증가(밸류업)하는 것보다 상속세 납부재원을 마련하는 것이 최대주주에게 더 높은 효용을 주기 때문에 밸류업을 할 이유가 적다고 언급했다. 한편 상속되는 주식은 시가로 평가하고 있어 기업 가치가 증대될수록 납부해야 할 상속세 부담은 커진다.

관련기사

- 한경원 "공익법인 활성화 위해 상속세제 개선 필요"2024.05.20

- 경제계 "22대 국회, 경제위기 극복 초당적 노력해 달라"2024.04.11

- 대한상의 "투자 활로 막는 킬러규제 개선해달라"2024.04.22

- 대한상의 "K-디스카운트 야기하는 상속세 개편해야"2024.03.28

마지막으로 상의는 우리 상속세는 여러 경제주체들 행위에 부정적인 영향을 미치는 경제왜곡을 불러일으키기 때문에 대대적 개선이 필요하다며 ▲단기적으로는 OECD 평균수준인 15%로 상속세율 인하가 필요하고 ▲현재 논의되고 있는 유산세 방식의 유산취득세 방식으로의 전환 ▲최대주주 할증과세 폐지 등이 필요하다고 강조했다.

또한 ▲중장기적으로는 상속세를 폐지하고 제3자에 자산을 처분할 때까지 과세를 이연하는 자본이득세로 전환해 경제활력을 높이는 방향으로 제도혁신이 이뤄질 필요가 있다고 덧붙였다. 현재 상속세를 폐지하고 자본이득세로 전환한 나라는 OECD 38개국 중 4개국으로 캐나다, 호주, 뉴질랜드, 스웨덴이다.