글로벌 반도체 장비 상위 5개 기업의 올해 1분기 매출이 AI 반도체향이 늘고 중국 비중이 증가한 것으로 나타났다.

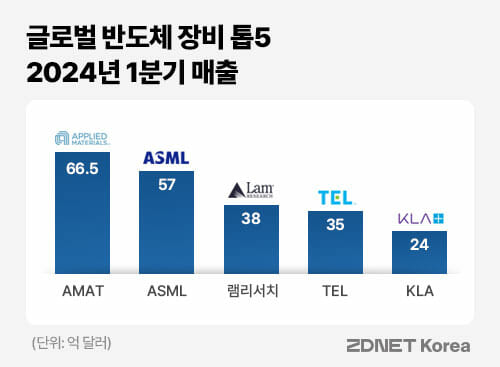

글로벌 반도체 장비 매출 상위 5개 기업은 어플라이드머티얼리얼즈(AMAT), 네덜란드 ASML, 미국 램리서치, 일본 도쿄일렉트론(TEL), 미국 KAL 순으로 차지한다.

시장조사업체 트렌드포스는 "반도체 장비 톱5 업체의 1분기 실적은 AI와 HBM(고대역폭 메모리) 수요의 지속적인 증가를 대응하기 위한 첨단 공정 투자에 집중됐다"고 진단했다.

AMAT 2분기(1월 29일~4월 28일) 매출은 66억5000만 달러(약 9조559억원)로 작년과 동일한 수준을 유지했다. 전체 매출에서 중국 매출 비중이 43%로 전년 동기(21%)과 비교해 두배 이상 뛰었다.

회사는 “AMAT은 IoT, 통신(Communications), 오토모티브(Automotive), 전력(Power), 센서(Sensor) 등 ICAPS 관련 칩을 생산하는 일부 고객들이 주문을 일시적으로 지연했지만, AI 반도체 제조에 사용되는 장비에 대한 수요는 지속 증가하고 있다”고 설명했다.

특히 HBM 및 어드밴스드 패키징(Advanced Packaging) 관련 매출이 상승세다. AMAT은 지난 1분기 실적에서 어드밴스드 패키징 매출이 전년 대비 4배 증가한다고 전망했지만, 이번 2분기 실적에서 6배 성장한 17억 달러로 상향 조정했다.

ASML 1분기(1월 1일~3월 31일) 순매출은 52억9000만 유로(약 7조8224억원, 57억 달러)로 전년 동기 대비 21.6% 감소했다. 최상위 EUV(극자외선) 노광장비 주문은 전분기 56억 유로에서 6억5600만 유로로 급감했다. 지역별 매출 비중은 중국이 전분기 39%에서 1분기 49%로 절반을 차지하며 사상 최고치를 기록했다. 반면 대만과 한국 매출 비중은 각각 13%, 25%에서 6%, 19%로 하락했다.

램리서치 회계연도 3분기(2023년 12월 25일~2024년 3월 31일) 매출은 38억 달러(5조1794억원)로 전년 보다 0.9% 소폭 증가한 것으로 집계된다. 이번 실적은 HBM 관련 장비 지출과 중국 투자 지속에 따른 수혜를 입었다.

TEL은 2024 회계연도 4분기(1월 1일~3월 31일) 매출에서 전년 동기 대비 2% 감소한 5472억엔(약 4조7659억원, 35억 달러)을 기록했다.

TEL은 “생성형 AI에 따른 칩 수요가 반도체 장비 시장의 추가 성장을 촉진할 것으로 예상된다”라며 “하반기 DDR5와 HBM 수요가 증가해 최첨단 D램 투자를 견인할 것으로 전망한다”고 밝혔다.

KLA는 2024년 회계연도 3분기(1월 1일부터 3월 31일까지) 매출은 24억 달러(약 3조2724억원)로 전년 동기 대비 3% 감소했다.

관련기사

- "韓 반도체, 기술력 자만 금물…美·中 리스크 모두 대비해야"2024.05.22

- 서플러스글로벌 "반도체 장비 넘어 AI 파츠 플랫폼으로 확장"2024.05.22

- 삼성전자 반도체 수장 전격 교체...위기 돌파하고 '초격차' 고삐 죈다2024.05.21

- 경계현 삼성전자 사장 "AI로 반도체 혁신 가속화할 것"2024.05.16

AI 반도체 수요 증가는 첨단 공정 투자를 이끌고 있다. 시장조사업체 가트너에 따르면 AI 반도체 매출은 2024년 671억 달러에 이르고, 두 자릿수 성장이 이어지면서 2027년 1천194억 달러로 성장할 것으로 전망했다.

테크인사이츠 보리스 메토디에프 디렉터는 “자동차 및 산업용 반도체에 대한 성장세 둔화로 인해 아날로그 반도체 시장은 성장이 제약을 받고 있지만, 전체 집적회로(IC) 시장은 올해 성장하고 있다”며 “특히 AI 기술이 최첨단 반도체의 수요를 유발하는 거대한 촉매제가 될 것”이라고 말했다.