이달 9일 오전 9시부터 아파트 주택담보대출을 비교한 후 갈아탈 수 있게 된다.

8일 금융위원회에 따르면 대출 갈아타기(대환 대출) 인프라에서 신용대출뿐만 아니라 아파트 주택담보대출도 갈아탈 수 있게 된다.

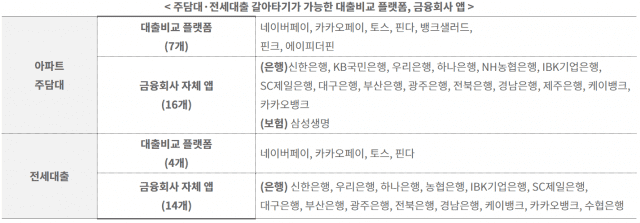

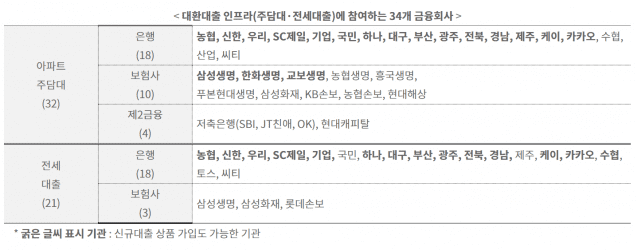

주택담보대출을 비교하고 갈아타기 위해서 대출 비교 플랫폼 7개(네이버페이·카카오페이·토스·핀다·뱅크샐러드·핀크·에이피더핀)과 금융사 자체 애플리케이션(앱) 16개(KB국민은행·신한은행·하나은행·우리은행·NH농협은행·기업은행·SC제일은행·대구은행·부산은행·광주은행·전북은행·경남은행·제주은행·케이뱅크·카카오뱅크·삼성생명)에서 확인 후 대환 대출을 신청하면 된다.

대출 비교 플랫폼 이용 시, 기존 대출 조회는 마이데이터를 통해 이뤄지기 때문에 마이데이터 가입부터 해야 한다.

이번 주택담보대출 갈아타기가 가능한 상품은 KB부동산시세 등 시세 조회가 가능한 아파트를 담보로 한 10억원 이하의 아파트 주택담보대출이며, 기존 대출을 받은지 6개월이 경과한 이후부터 대출 갈아타기가 가능하다.

갈아타고 싶은 신규 대출 상품을 정하면 차주는 해당 금융사의 앱 또는 영업점을 통해 대출 심사를 받게 된다. 대환 대출 인프라를 이용할 수 있는 시간은 매 영업일 오전 9시부터 저녁 8시까지다.

차주가 대출 신청을 하고 나면, 신규 대출 금융회사는 약 2~7일간 대출 심사를 진행하고, 심사 결과를 차주에게 문자 등을 통해 알려주게 된다. 이후 차주가 금융회사 자체 앱 또는 영업점을 통해 상환방식, 금리구조 등 대출 조건을 확인하고 대출 계약을 약정하게 되면 금융소비자의 대출 갈아타기 절차는 모두 완료된다.

기존 대출 계약은 금융결제원의 대출 이동 중계시스템을 통해 이뤄진다. 기존 대출 상환과 제휴 법무사 등을 통해 담보 주택에대한 등기 말소·설정 업무가 진행된다.

금융당국은 아파트 주택담보대출 대환 대출 인프라로 가계부채가 증가하지 않도록 증액 대환은 허용하지 않는다고 밝혔다. 예를 들어 30년 만기 주택담보대출을 받은 차주가 7년간 대출을 상환한 경우, 갈아탈 수 있는 신규 대출의 만기는 최대 30년까지이며 40~50년으로 만기 연장은 불가하다.

아파트 주택담보대출 대환 대출 인프라에 이어 오는 31일부터는 전세대출도 갈아탈 수 있게 된다.

갈아탈 수 있는 전세대출 상품은 보증부 전세자금대출로, 한국주택금융공사(HF)·주택도시보증공사(HUG)·SGI서울보증의 보증서를 담보로 한 대출이다. 임대차 계약서 상 잔금 지급일과 주민등록전입일 중 빠른 날로부터 3개월 이내에 신청한 대출이어야 한다.

단, 기존 대출의 대출 보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아탈 수 있다. 예를 들어 한국주택금융공사 보증부 대출을 받은 차주의 경우, 대출 갈아타기는 한국주택금융공사의 보증부 대출상품으로만 가능하다.

관련기사

- 대출 갈아탔더니 신용점수 하락…초기 시행착오2023.06.13

- 대출 이동서비스, 오류·지연 언제까지?2023.06.07

- 대출 이동 서비스, 금융·핀테크 경계 허문다2023.05.31

- 모바일 대출 이동 서비스 시작2023.05.31

전세대출은 기존 대출을 받은 지 3개월 경과 이후부터 전세 임차 계약기간의 2분의 1이 경과하기 전까지 가능하다. 전세 임차 계약을 갱신하는 경우, 신규 대출 신청은 통상 전세 임차 계약을 갱신하는 시점 등을 고려해 기존 전세 계약 기간의 만기 2개월전부터 만기 15일 전까지 가능하다.

전세대출은 전세보증금이 증액되는 경우에 보증금 증가분만큼은 한도 증액이 된다. 또, 임대인의 동의가 필수 사항이 아니다.