올해 수출이 지난해보다 9.1% 감소한 6천216억 달러, 수입은 10.2% 감소한 6천569억 달러에 그칠 것이라는 전망이 나왔다.

산업연구원(원장 주현)은 30일 ‘2023년 하반기 경제·산업 전망’ 보고서에서 올해 수출은 전기자동차와 이차전지 등의 증가세에도 글로벌 수요 둔화와 반도체 불황 지속, 대중국 수출 감소 등의 영향과 함께 지난해 기저효과 등으로 지난해보다 9.1% 감소할 것이라고 밝혔다. 무역수지는 상반기 유례 없는 적자 영향으로 353억 달러 적자를 기록할 것으로 내다봤다.

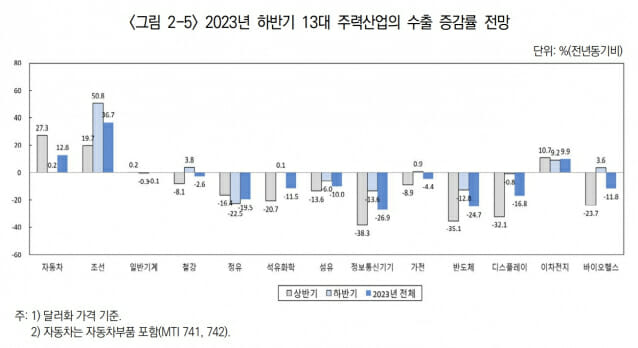

하반기 13대 주력산업 수출은 주요 수출국 경기회복 지연에 따른 수요 둔화로 조선(50.5%), 철강(3.8%), 이차전지(9.2%), 바이오헬스(3.6%)를 제외한 대다수 산업에서 부진해 지난해 같은 기간 3.2% 감소보다 감소폭이 확대된 4.3% 감소를 기록할 것으로 전망했다.

IT신산업군은 정보통신기기와 반도체가 각각 -13.6%와 -12.8%를 기록하며 8.9% 감소할 전망이다.

소재산업군은 단가 하락과 수입 수요 둔화로 지난해 같은 기간 증가세(2.4%)에서 감소세(-8.6%)로 전환할 것으로 예측했다.

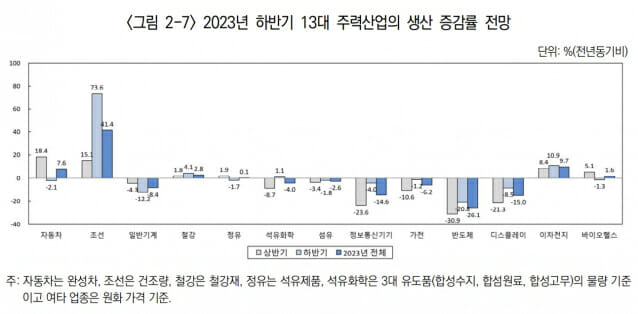

13대 주력산업 생산은 조선(73.6%), 철강(4.1%), 이차전지(10.9%)를 제외한 대부분 산업에서 내수와 수출 동반 부진, 재고 누적, 해외생산 확대 등의 부정적 요인으로 증가세가 둔화하거나 감소세를 지속할 전망이다.

IT신산업군은 이차전지를 제외한 모든 산업에서 내수와 수출 부진, 해외생산 확대로 감소할 전망이다.

소재산업군은 철강(4.1%)과 석유화학(1.1%)은 소폭 증가가 예상되지만 정유(-1.7%), 섬유(-1.8%)는 대내외 수요 둔화로 감소할 것으로 내다봤다.

산업연구원은 또 국내 경제성장률은 글로벌 경기 부진과 교역량 둔화로 수출 회복이 지연되고 금리 인상 영향이 본격화해 소비와 투자가 둔화하는 등 내수가 위축되면서 지난해 보다 1.4% 성장하는 데 그칠 것으로 예상했다.

산업연구원 관계자는 “대내외적으로 글로벌 인플레이션 진정 여부와 주요국의 고금리 지속에 따른 금융 부문의 불확실성, 러시아-우크라이나 전쟁 등 국가 간 대립으로 인한 지정학적 불확실성 등이 가장 큰 변수가 될 것”이라며 “대내적으로는 무역수지 적자 지속 여부와 소비 개선세 지속 여부, 반도체산업 회복 시점 등이 추가적인 변수가 될 것”으로 전망했다.

하반기 국제유가는 선진국 경기둔화와 중국 경기 회복이 복합적으로 나타나 원유 수요가 뚜렷한 회복세를 보이지 않는 가운데 산유국 감산 조치가 제한적일 것으로 예상되면서 하반기 평균 배럴당 76달러, 연평균 배럴당 70달러대 후반으로 예상했다.

관련기사

- 산업硏, 내년 경제성장률 1.9%…환율 1320원·수출 3.1% 감소 전망2022.11.21

- 中, 日에 "반도체 수출 규제 마라…손 잡자"2023.05.30

- 1분기 보건산업 수출 52억7천만 달러…전년 동기대비 24.2% 감소2023.05.22

- 정부 전용 초거대AI 수출 물꼬 튼다...구축 선봉에 선 ‘디·플·정’2023.05.19

하반기 원·달러 환율은 미 연준의 금리동결, 금융시장 리스크 해소 등 달러화 약세 요인과 수출 부진 완화 등 원화 강세 요인으로 상반기 보다는 낮은 수준이 예상되면서 평균 1천263원, 연평균 1천280원 수준이 될 것으로 내다봤다.

설비투자는 중국의 경제활동 재개, 글로벌 공급망 차질 해소 등 대외 여건이 소폭 개선되는 모습을 보이고 있음에도 글로벌 경기 둔화세, 반도체 업황 악화 등의 영향으로 전년도 부진이 지속해 0.8% 감소할 것으로 전망했다.