지난해 2분기부터 이어온 가계신용 둔화 기조가 올해 3분기에도 이어진 것으로 나타났다. 다만 이자부담 증대 등 우려가 상존하고 있다.

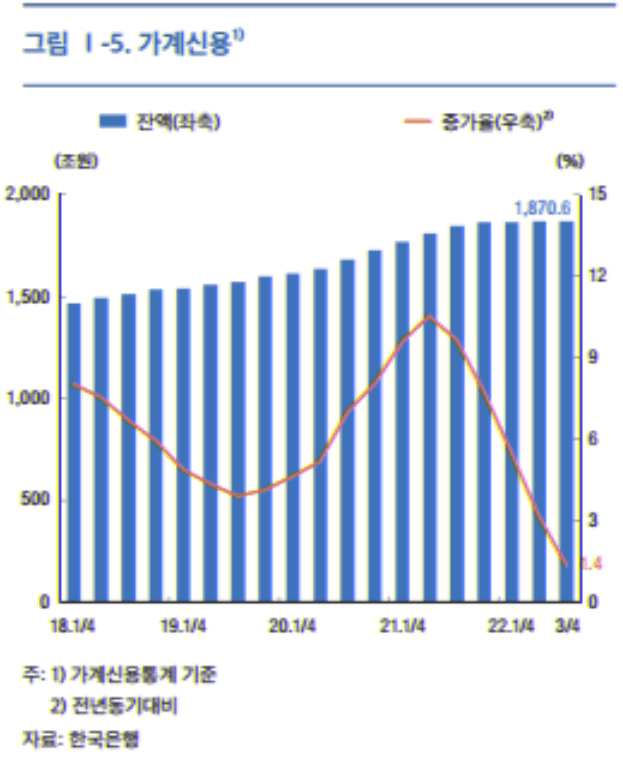

22일 한국은행은 ‘2022년 12월 금융안정보고서’를 발간했다. 보고서에 따르면, 올해 3분기말 기준 가계부채는 1천870조6천억원으로 전년 동기 대비 1.4% 증가에 그쳤다.

3분기 말 기준 주택담보대출은 1천7조9천억원으로 전년 동기 대비 3.7% 증가헀다. 주택시장 위축이 이어지면서 지난해 4분기 이후 대출 증가세가 둔화됐다. 총부채원리금상환비율(DSR) 규제 등의 영향으로 감소폭이 점차 확대되는 모습이다.

같은 기간 은행대출(902조9천억원) 규모는 전년 동기 대비 0.1% 증가해 관련 통계 집계 이후 가장 낮은 증가율을 기록했다. 비은행금융기관대출(652조3천억원) 규모도 0.5% 증가하는데 그쳤다.

3분기 처분가능소득 대비 가계부채비율은 166.1%로 1분기(169.2%)에 비해 3.1%p 하락했다. 가계부채 증가율이 소득 증가율을 크게 밑돌면서 소득 측면에서 가계 전반의 채무상환 능력은 소폭 개산됐다.

이에 대해 한국은행 관계자는 “가계부채 수준이 여전히 높은 데다 대출금리 상승에 따른 이자부담 증대, 임대인의 전세보증금 반환 능력 저하 등의 문제가 가계의 채무상환능력에 적지 않은 영향을 줄 것으로 우려된다”고 말했다.

3분기 가계의 금융자산 대비 금융부채 비율은 47.2%로 1분기(45.6%) 대비 소폭 상승했다.

관련기사

- 美, 12월 소비자신뢰지수 108.3...예상치 크게 웃돌아2022.12.22

- ‘惡’ 소리 났던 임인년 물가, 계묘년은 괜찮을까2022.12.20

- 美 다우지수, CPI·FOMC 앞두고 528포인트 상승2022.12.13

- 우리나라 3분기 실질 GDP 3.1%...전분기比 0.3%↑2022.12.01

전쳬 가계부채 보유 차주 중 채무상환능력이 다소 부족한 계층(저소득층 하위 30% 혹은 신용점수 664점 이하)은 전체 차주의 6.3%로, 이들이 전체 대출에서 차지하는 비중은 5%로 나타났다.

고신용 차주의 대출 비중은 77.6%로 1분기 말 대비 0.2%p 증가했으며, 고소득 차주의 대출 비중은 63.4%로 0.2%p 하락했다.