미국 연방준비제도(연준)가 공개시장위원회를 열고 기준금리인 연방 기금 금리 범위를 0.75%p(75bp) 인상하면서, 국내 대출 보유자들이 촉각을 곤두세우고 있다. 국내 중앙은행인 한국은행도 미국과 한국 간 벌어지는 금리 차를 줄이기 위해 기준금리를 50bp인상하는 '빅스텝'을 선택지에서 배제하지 않고 있기 때문이다.

16일 은행권 관계자들은 기준금리가 인상된다 하더라도 곧바로 대출 금리가 올라가는 것은 아니지만, 대출과 연동된 채권과 조달 금리가 올라가기 때문에 순차적으로 반영돼 대출 상환이나 신규 대출 계획 수립에 신중할 것을 당부하고 있다.

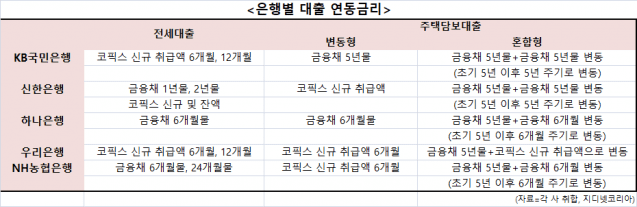

5대 은행의 대출 연동금리는 전세 대출이냐 주택 담보 대출이냐에 따라 다르다. 또 주택 담보 대출의 경우 연동금리 기준에 따라 금리가 주기적으로 바뀌는 변동형이 있고, 일정 기간 금리가 고정됐다가 금리가 변하는 혼합형이 있다.

은행별로 살펴보면 KB국민은행의 전세 대출은 코픽스 신규 취급액 기준 6개월과 12개월을 활용한다. 주택 담보 대출 변동형은 금융채 5년물, 혼합형은 금융채 5년물 금리로 고정됐다가 추후 5년 주기로 금융채 5년물 금리가 적용되는 방식이다.

신한은행의 전세 대출은 금융채 1년물, 2년물, 코픽스 신규 취급액과 잔액 기준이 활용돼 타 은행에 비해 선택의 폭이 넓은 편이다. 주택 담보 대출 변동형은 코픽스 신규 취급액을 기준으로 바뀌며, 혼합형은 KB국민은행과 마찬가지로 금융채 5년물 금리로 고정됐다가 추후 금융채 5년물 금리가 적용된다.

하나은행의 전세 대출은 금융채 6개월물이 연동된다. 주택 담보 대출 변동형은 금융채 6개월물로 6개월 단위로 금리가 변한다. 혼합형은 금융채 5년물 금리가 5년동안 적용됐다가 추후 금융채 6개월물로 바뀐다.

우리은행 전세 대출은 코픽스 신규 취급액 6개월, 12개월이 연동 금리다. 주택 담보 대출 변동형은 코픽스 신규 취급액 6개월, 혼합형은 금융채 5년물 이후 코픽스 신규 취급액으로 변한다.

NH농협은행의 경우에는 전세 대출은 금융채 6개월물과 24개월물이다. 통상 전세 대출 약정 시기가 2년(24개월)이기 때문에 24개월물을 선택할 경우, 임대차 계약 기간 고정 금리 효과를 누릴 수 있다. 주택 담보 대출 변동형은 코픽스 신규 취급액 6개월, 혼합형은 금융채 5년물+금융채 6개월물로 구성됐다.

연동 금리들은 미국 금리 인상 직전부터 오름세를 보이고 있는 터라, 대출 계획을 신중히 수립해야 이자 부담을 줄일 수 있을 것으로 관측된다. 15일 은행연합회에 따르면 5월 코픽스 신규 취급액은 1.98%로 전월 대비 0.14%p 올랐다. 이는 2019년 3월(1.94%) 이후 최고치다.

대부분 은행들이 주택 담보 대출 혼합형에서 활용하는 금융채 5년물 금리도 4%를 훌쩍 넘었다. 15일 기준으로 금융채 5년물 금리는 4.068%다.

관련기사

- 미국發 금리인상…국고채 단순매입 등 가능한 수단 동원한다2022.06.16

- 미국 FOMC 28년 만에 기준금리 75bp 인상…7월에도 이어진다2022.06.16

- 금리 인상기…금융위 안심전환대출 '또' 내놓는다2022.06.16

- [미장브리핑] 75bp 금리 인상, 불확실성 해소에 주가 상승2022.06.16

연동 금리에 은행들은 차주 신용도와 은행 마진을 포함시킨 가산 금리를 붙이기 때문에 신규로 주택 담보 대출을 받을 경우 연 6~8%금리가 책정될 것으로 은행 측은 보고 있다. 이미 주택 담보 대출 고정금리 상단은 연 7%를 넘어선 것으로 알려졌다.

은행업계 관계자들은 "금리가 고정되는 기간이 길 수록 금리가 높지만, 금리 인상기에서 오히려 더 나은 선택이 될 수도 있다"면서도 "대출 상환 시점이 언제느냐, 연동 금리 중 어떤 것이 유리한지에 따라 상품을 선택해야 한다"고 조언했다.