“하루 10시간 일하고 월수입 500만~600만원 벌어요. 하루 8시간 근무하면 월 400만원 정도 벌고요.”(한 배달 라이더 방송 인터뷰 중)

배달앱 시장이 커지면서 배달 라이더들의 수요도 급격히 증가했다. 불어난 주문량에 배달 라이더들의 일거리도 많아졌고, 배달비 상승으로 라이더들의 수입도 늘었다.

이처럼 생각보다 많은 라이더들의 수입이 미디어 등을 통해 알려지면서 한편으로는 이들의 세금 문제가 조명을 받았다. 일부 배달대행업체들이 라이더 수급을 위한 과열 경쟁에서 ‘소액부징수’라는 제도를 악용, 편법으로 탈세를 조장한다는 주장도 제기됐다.

반면 배달 라이더에 대한 고용보험 가입 의무가 부여됨으로써 라이더들도 정확한 소득을 신고해야 하기 때문에, 소액부징수 제도가 라이더와 플랫폼사 등 모두에게 유용하다는 의견도 나온다.

23일 관련업계에 따르면, 기존 배달업 종사자와 비슷한 직업군에는 퀵서비스 종사자, 대리운전사(대리운전 용역), 택배기사(소포배달용역) 등이 있다. 그런데 올해부터 고용보험법이 개정되면서 대리운전용역, 소포배달용역, 간병용역, 골프장경기보조용역, 파출용역, 노무 제공플랫폼사업자의 서비스를 이용하는 용역제공자 등 특고법 해당자에게는 고용보험 가입 의무가 부여됐다. 이로 인해 소득에 대한 노출 또한 불가피한 상황이 됐다.

또 소득세법 224조에 따라 노무 제공플랫폼사업자는 소득에 따른 과세 자료를 관할 세무서에 제출할 의무가 주어진다. 이에 해당 플랫폼을 사용하는 노동자가 수입을 숨기기는 불가능해졌다.

다만 ‘사전’ 원천징수 공제 후 정산하는 방식과, ‘사후’ 소득신고를 통해 해당 세금을 납부하는지의 방식 차이는 존재한다. 즉 라이더가 배달비를 받을 때 세금을 먼저 떼고 받을 것인지, 아니면 추후 소득신고 때 세금을 낼지 선택할 수 있는 것이다.

기존에 라이더를 관리하는 배달대행업체는 두 가지 중 한 가지 방식을 적용해 왔다. 건당 소득이 적은 라이더들은 후자(소득신고 통한 세금 납부)의 방식이 계산하기 편해 선호하는 경향이 컸다.

과거 배달대행플랫폼을 사용해 배달대행업을 영위하는 사업자는 구조적으로 무자료 거래가 많을 수밖에 없었다. 배달라이더의 노무에 대한 대가는 건 별로 발생하고 배달라이더의 업무기간이 일정치 않기 때문에 이를 건 별로 정산해 세무신고를 하기는 매우 어려운 상황이었다. 특히 아르바이트라는 개념이 강한 탓에 라이더들도 노무 대가를 그대로 받아 가는 것을 선호했다.

라이더들은 라이더를 관리하는 대리점 측으로부터 대가를 받는데 3.3%를 선공제할 경우, 내가 받기로 한 금액을 맞춰 보려면 꼼꼼히 계산한 뒤에야 당일 일한 대가를 알 수 있다. 반면 소액부징수를 활용하면 당일 일한금액 곱하기 건당 단가를 계산해보면 금방 알 수 있어 편리하다는 장점이 있다.

문제는 대리점에서 사전공제를 해놓고 신고를 하지 않을 때 발생한다. 이럴 경우 라이더나 매장주는 배달비가 세무신고 됐다고 생각하는데, 대리점이 신고를 하지 않고 탈루하면 비용처리가 안 되는 것이다. 과거에는 이를 관례로 생각했다.

그러나 현재는 직업으로서의 인식이 강해지고 이에 따라 세무 거래의 투명성과 4대 보험 및 기타 국가에서 주는 혜택 등에 눈을 뜬 라이더들이 거꾸로 소득 증빙을 요구하는 경우가 늘어나고 있다.

이에 시중 배달대행 플랫폼들도 이를 대비하고 있으며 이중 '만나플러스'는 세무 투명성을 인식해 이미 프로그램상에서 소득과 증빙을 확인해 신고할 수 있도록 시스템을 갖췄다.

만나플러스 측은 “원천징수 사전 공제 시 발생할 수 있는 오류와 탈루를 방지하기 위해 소득세법상의 소액부징수 제도를 활용해 배달대행사업자와 라이더 간의 문제 소지를 사전에 제거하고 소득신고를 단순하고 간결하게 진행할 수 있도록 했다”고 설명했다.

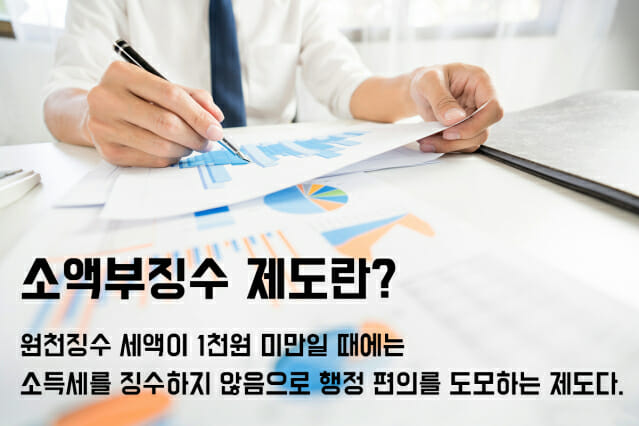

소득세법상의 소액부징수 제도는 원천징수 세액이 1천원 미만일 때에는 소득세를 징수하지 않음으로 행정 편의를 도모하는 제도다. 라이더의 경우 건별 소득세가 해당 금액 이하로 원천징수가 불필요하기 때문에, 추후 소득세 신고 시 과세하는 것이다.

특히 배달수수료가 라이더, 배달대행업자, 배달대행플랫폼 사업자에게 분산돼 이를 정확히 정산해 소득으로 신고하기 어려운 상태다. 그러나 플랫폼사업자는 플랫폼 이용자들의 소득자료 신고의무가 있어 해당 시스템을 갖춰야 하는 실정이다. 만나플러스는 이 같은 시스템에서 앞서 있다는 입장이다.

관련기사

- 바로고, 라이더·상점주 코로나 극복에 누적 3억원 지원2021.12.29

- "누가 먼저 쓰러지나 보자"...쿠팡-배민, 러시안룰렛 게임 돌입2021.12.09

- 바로고, 생각대로 인수 검토…대규모 배달대행업체 탄생하나2021.07.16

- 전국민에 ‘모두의 AI’ 보급...반도체·AIDC·피지컬AI 집중 육성2026.07.16

이미 올해부터 플랫폼서비스사가 세무자료를 제출하게 돼 있다. 이를 시스템으로 뒷받침 해주지 않으면 라이더, 대리점, 가맹점이 일일이 자료를 준비해야 한다.

배달대행 업계 관계자는 “플랫폼사가 세무 부분을 고도화해 사용자 편익을 향상해 줘야 한다”면서 “향후 배달대행 플랫폼 사업자들은 투명하고 공정하며 쉽고 편한 비용 정산 시스템을 갖추기 위해 노력해야 한다. 이에 성실하게 납세의 의무를 다하는 소비자들이 갖고 있는 플랫폼 노동자들에 대한 사회적 인식을 높여야 한다”고 밝혔다.