SK바이오팜·크래프톤에 이어 카카오페이, 카카오뱅크 등 판교에 사무실을 둔 기업들의 공모가 고평가 논란이 이어지고 있다. 공모가 산정을 위해 비교한 기업에 비해 매출액 규모가 적어 공모가격이 지나치게 높다는 견해가 있는 것이다.

하지만 재무적 접근법으로만 비교하기 어렵다는게 이들 업체의 공통된 주장이다. 채널이 오프라인서 모바일로 이동하고, 플랫폼의 네트워크 효과를 고려했을 때, 성장 가능성이 높기 때문에 새로운 관점으로 접근해야 한다는 의견이다.

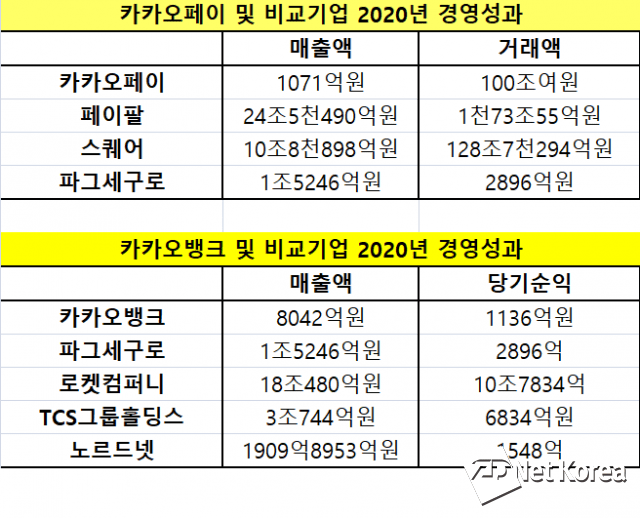

카카오페이 증권신고서 효력 정지...공모가 高평가 영향 관측

카카오페이는 지난 16일 금융감독원으로부터 증권신고서 정정 요구를 받았다고 밝혔다. 어떤 부분이 거짓 기재됐는지, 중요 정보가 누락됐는지 여부를 밝히진 않았지만, 카카오페이 공모가가 높게 산정돼 기업 가치선정 기준에 대한 검토가 이뤄지는 것으로 관측된다.

카카오페이가 지난 2일 제출한 증권신고서에 따르면 카카오페이의 공모가는 6만3천~9만8천원이다. 카카오페이는 공모가 산정을 위해 해외 핀테크 기업인 페이팔·스퀘어·파그세구로와 기업 성장률을 고려했다고 밝혔다.

카카오페이의 매출과 거래액은 페이팔 및 스퀘어와 비교하면 현저히 낮다. 페이팔의 2020년 매출액은 24조5천490억여원이고 거래액은 1천73조55억원이다. 스퀘어의 2020년 매출액은 10조8천898억여원이고 거래액은 128조7천294억여원이다. 이에 비해 카카오페이의 2020년 매출액은 1천71억원과 거래액 100조여원이다.

이 같은 비교 기업군과의 미스매칭 논란은 크래프톤에서도 있었다. 크래프톤은 첫 증권신고서에서 디즈니와 워너뮤직그룹을 넣었다. 당시도 높은 기업 가치 산정을 위해 무리수를 뒀다는 의혹이 제기돼 디즈니를 제외해 희망 공모가를 낮췄다.

카카오뱅크 고평가 논란 빗껴갔지만...

카카오뱅크는 공모가 고평가 논란에서 빗껴갔지만 비교 기업군에 대해 업계선 의문을 제기해왔다. 은행업에 포함됨에도 불구 국내 은행이 아닌 해외 핀테크와 디지털 뱅크(로켓컴퍼니·파그세구로·TCS그룹홀딩스·노르드넷)를 공모가 산출에 활용했기 때문이다.

국내 인터넷전문은행이 글로벌 영업을 확장하는 것은 해외 디지털 뱅크에 비해 제한적이기 때문에 다국가를 상대로 영업하는 기업과 단순비교가 어렵다는 지적이다. 스웨덴 디지털 뱅크 노르드넷만 하더라도 스웨덴 이외에도 덴마크·핀란드·노르웨이의 고객들에게도 서비스를 제공 중이다.

카카오뱅크의 2020년 연간 매출액과 당기순익은 비교 기업인 파그세그로와 노르드넷과는 비슷한 수준이지만, 로켓컴퍼니와 TCS그룹홀딩스에 비해 적다. 카카오뱅크의 2020년 매출액은 8천42억원, 당기순익은 1천136억원이다. 로켓컴퍼니 2020년 매출 18조480억여원, 당기순익 10조7천834억원, TCS그룹홀딩스 2020년 매출액 3조744억여원, 당기순익 6천834억원이다.

카카오뱅크는 지난 6월 28일 증권신고서를 통해 6천545만주를 공모하며, 주당 공모 희망가 범위는 3만3천~3만9천원으로 공시했다.

"전통 재무적 관점만 정답아냐"

그렇지만 업계선 재무적 관점에서만 접근해 기업 가치를 평가하는 방법이 정확한 것은 아니라고 항변한다.

카카오페이의 경우 주가수익비율(PER) 상대 가치 평가방법이 아닌 해당 기업가치가 매출액의 몇 배인지 나타내는 EV/Sales를 평가법으로 활용했다. 이 방법론은 매출액이 기업 가치 전체에 기여하다는 측면을 강조한 것으로, 현재 경영 적자라 하더라도 매출 성장률이 클 것을 가정한 방법론이다.

카카오페이의 대표 주관사인 삼성증권·골드만삭스·제이피모건과 공동 주관사인 대신증권 측은 "기업가치 평가 시 일반적으로 활용되는 순이익을 활용한 주가수익비율(PER) 상대가치 평가방법을 적용할 경우 플랫폼 사업자의 성장 단계에 따른 특수성과 다양한 금융서비스 제공을 통해 발생될 수익을 반영하지 못한다"고 설명했다.

카카오뱅크는 오프라인 지점을 낼 수 없는 은행이 아닌 '인터넷전문은행'이라는 점과 국내에 동일한 상장 사례가 존재하지 않는 점을 들어 해외 기업을 비교군으로 택했다고 밝혔다.

카카오뱅크 대표 주관사인 KB증권·크레디트스위스증권, 공동 주관사인 씨티그룹은 "무점포 형태의 영업 특성상 고정비 부담이 낮은 효율적 비용 구조를 보유한 것이 카카오뱅크와 기존 상장 금융사와 크게 차별화된 요인"이라고 짚었다.

또 모바일이 주 채널이라는 점과 월간 활성화 수가 올해 1분기 기준으로 1천330만명이며, 지난해 일평균이용자 수가 1천33만명이라는 점을 들어 금융플랫폼의 역량을 제고해야 한다고 역설했다.

관련기사

- 금감원, 카카오페이 증권신고서 정정 요구...효력 정지2021.07.16

- 공모가 낮춘 크래프톤, 수요예측 흥행 여부 '주목'2021.07.13

- 카카오페이 공모가 6만3천~9만8천원...최대 1조6320억 조달2021.07.02

- 카카오뱅크 증권신고서 제출...공모가 3만3천~3만9천원2021.06.28

업계 관계자들은 "이미 상장한 기업의 가치를 분석하는 툴은 재무적 관점서 설명이 어렵지 않았지만 지금은 그렇지 않다"며 "경영적 성과는 분명히 현잰 없지만 성장성에 대한 기대감이 기업 가치에 반영되는 것이 특징"이라고 진단했다.

이어 관계자들은 "PC에서 모바일로, 오프라인서 모바일 중심의 디지털 채널로 패러다임이 바뀌고 있는 과정서 기업 가치 평가에 대한 과도기가 있기 때문에 현재의 고평가 논란도 시대상 흐름일 수 있다"며 "플랫폼이 가진 네트워크 효과 등을 고려해야 할 때"라고 주장했다.