주요 7개국(G7)이 글로벌 경제에 획기적인 변화를 몰고 올 세제개혁 방안에 합의했다.

이번 개혁 방안을 처음 제안한 것은 미국이다. 이 방안을 G7 재무장관들이 받아들이면서 글로벌 세제 개혁의 첫 발을 내딛게 됐다.

이번 세제개혁의 골자는 크게 두 가지다.

첫째. 최저 법인세율 15% 적용.

둘째. 매출 발생한 곳에서 세금 납부.

세제 개혁법안 적용 대상은 '이익률 10%'가 넘는 대기업이다. 이 방안이 적용될 경우 구글, 페이스북 등 미국 거대 IT 기업들이 큰 영향을 받게 된다. 그 동안 페이스북 등 많은 미국 IT 기업들은 많은 수익을 올리면서도 조세회피 지역에 사무소를 설치하는 방식으로 세금을 회피해 왔기 때문이다.

이 대목에서 한 가지 의문이 제기된다. 미국 정부는 왜 자국 기업들을 겨냥한 세제 개혁을 앞장서 제안했을까?

이 질문에 답하기 위해선 최근 수 년간 미국과 유럽 국가들간에 벌어진 치열한 힘겨루기 과정을 되짚어 볼 필요가 있다.

미국과 유럽은 글로벌 거대 기업들에게 합당한 세금을 징수하기 위해 열띤 공방을 벌여 왔다. 특히 유럽연합(EU)은 구글, 페이스북 등 디지털 기업들의 ‘합법적 탈세’를 근절하기 위해 적극 행동에 나섰다.

그 일환으로 나온 것이 ‘디지털 서비스세’다. 그런데 미국은 EU의 디지털 서비스세에 강한 불만을 갖고 있었다. 특히 IT기업들을 특정한 과세 정책에 대해 반감을 나타냈다.

이런 이해 관계를 조정한 끝에 탄생한 것이 ‘글로벌 최저 법인세율’이다.

■ EU, 2017년부터 디지털세 도입 제안…미국은 반발

EU는 2017년 보고서에서 “제조기업들이 평균 23.2%의 평균실효세율을 적용받는 반면, 디지털 기업들은 9.5%만 내고 있다”고 비판했다. 이런 문제의식에 따라 EU 행정부 격인 유럽연합집행위원회(EC)는 2018년 3월 ‘디지털세(digital tax)’ 도입을 제안했다.

그리곤 디지털세 도입 때까지 임시 조치로 ‘디지털 서비스 세’를 부과하기로 했다. 연매출 7억5천만 유로 이상 기업 중 EU 역내 매출이 5천만 유로를 상회하는 기업에 한해 역내 매출액의 3%를 디지털 서비스세로 부과하는 방안이다.

하지만 이 조치는 2018년 12월 EU 경제재정이사회(ECOFIN)에서 합의에 실패하면서 무산됐다. EU 차원의 합의에 실패하자 프랑스, 영국 등이 개별국가 차원에서 디지털 서비스세를 도입했다. 현재 프랑스는 3%, 영국은 2%의 디지털 서비스세를 부과하고 있다.

EU와 별도로 경제협력개발기구(OECD)도 ‘디지털 세’ 도입 작업을 추진하고 있다. 플랫폼 사업자들이 서비스 지역(시장 소재지)에도 적정 수준의 세금을 납부해야 한다는 것이 OECD의 기본 방침이다.

OECD는 2015년부터 ‘다국적기업의 국제조세회피(BEPS)’ 프로젝트를 통해 디지털세 도입 작업을 진행하고 있다. EU와 달리 OECD는 온라인 플랫폼, 클라우드 뿐 아니라 컴퓨터, 가전, 휴대폰 사업도 디지털세 과세 대상에 포함시켰다.

하지만 OECD의 디지털세 도입 작업에 대해 미국이 강하게 반발했다. 미국은 지난 해 6월 프랑스, 이탈리아, 스페인, 영국 등 유럽 주요 국가에 보낸 서한을 통해 '국제 디지털 세금 협상 철수' 선언을 했다.

OECD 회원국은 총 37개국이지만 핵심은 미국과 유럽 국가들이다. ‘디지털세’ 도입 역시 미국과 유럽의 힘겨루기 양상으로 진행됐다. 미국이 협상 중단을 선언하면서 OECD 차원의 단일안 마련 계획은 차질이 불가피하게 됐다.

유럽 국가들은 물리적 사업장이 없다는 이유로 글로벌 IT 기업들이 제대로 된 세금을 내지 않고 있다고 주장한다. 특히 애플, 구글 등 주요 IT 기업들은 아일랜드 같은 조세회피국에 유럽 본사를 두는 방식으로 사실상의 탈세 행위를 하고 있다고 주장한다.

이런 부작용을 막기 위해서도 ‘사업이 일어나는 곳에서 과세할 수 있는 기준’이 있어야만 한다는 입장이다. 그 근간으로 마련된 것이 BEPS 프로젝트다.

■ 글로벌 세제개혁으로 '디지털 서비스세'는 사실상 폐지 수순

미국 생각은 다르다. BEPS는 사실상 미국 IT 기업을 겨냥한 불공정 조약이라고 비판했다.

미국이 OECD 차원의 협상에서 전격 철수한 것도 비슷한 생각에서 나온 행위다. 자국 기업에 대한 과도한 과세 정책에는 더 이상 협력하지 않겠다는 것이다.

특히 트럼프 전 대통령 시절에 강경한 입장이었다.

하지만 조 바이든 대통령이 당선되면서 입장이 조금씩 바뀌기 시작했다. 재닛 옐런 재무장관은 지난 2월 G20 국가들에게 미국이 글로벌 디지털세를 기피할 수 있도록 하는 요구안을 거둬들이겠다고 밝혔다. 그 때 이후 협상이 급진전됐다.

이후 미국은 ‘글로벌 최저 법인세’를 강하게 밀었다. 미국은 당초 21%를 제안했다. 하지만 일부 국가들의 반발로 15%로 최종 낙찰됐다.

미국은 유럽이 주도하는 ‘디지털 서비스세’가 전세계의 기준이 되는 것을 막기 위한 방안으로 ‘글로벌 최저 법인세’를 들고 나온 셈이다.

글로벌 최저 법인세는 ‘해외 수익’에 대해 적용된다. 특정 기업이 속해 있는 국가의 정부는 징수할 법인세율을 정할 수 있다.

관련기사

- 구글·페북, 돈 번 곳에 세금내야…최저세율 15%2021.06.06

- 美가 회피한 '디지털세' 논쟁, EU가 되살렸다2020.09.07

- 애플·구글, 英 디지털 서비스세에 '수수료 인상' 맞불2020.09.03

- 美 "유럽 디지털세금 강행 땐 보복관세 맞대응"2020.06.19

그런데 이 기업이 특정 국가에서 낮은 세율을 적용받는 경우가 생길 수 있다. 이 때 그 기업의 본사가 있는 국가의 정부가 ‘글로벌 최저 법인세율’까지 상향 조정할 수 있다.

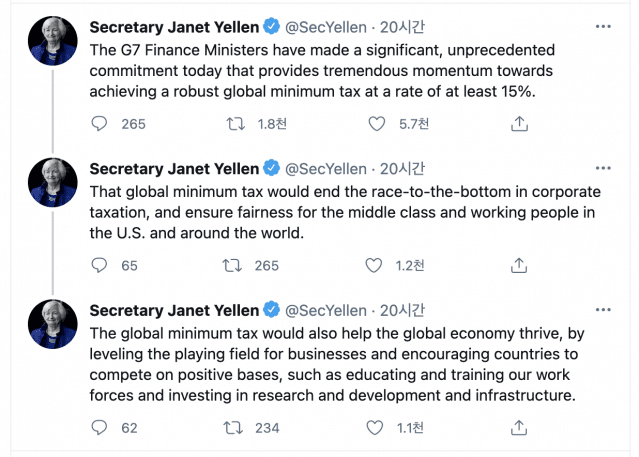

G7 재무장관들 역시 공동 회견문을 통해 “과세권한을 공정하게 할당하는 해결책을 도출해 냈다”면서 “새로운 국제 세금 규칙을 적용하고 모든 디지털 서비스세 폐지 간의 적절한 조정 방안을 제시할 것이다”고 강조했다.