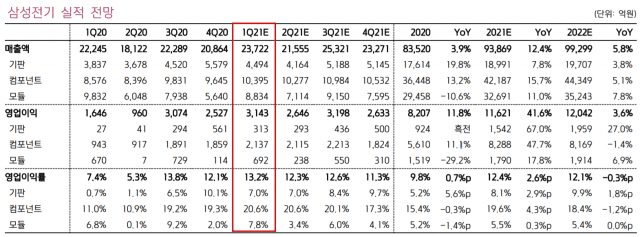

삼성전기 올해 1분기 영업이익이 지난해 같은 기간보다 91% 늘어난 3143억원을 기록할 전망이다. 주력 제품인 적층세라믹콘덴서(MLCC) 판매호조 속에 노트북·서버·스마트폰 시장 수요까지 강세를 보이는 덕분이다.

12일 키움증권은 보고서에서 삼성전기 1분기 실적 전망으로 매출 2조3722억원(전년동기 대비 7% 증가), 영업이익 3143억원(전년동기 대비 91% 증가)을 전망했다.

김지산 키움증권 연구원은 "MLCC는 5G 스마트폰용 소형 고용량품 매출이 증가하고 노트북·태블릿·서버 등 언택트 기기용 수요 강세가 지속하고 있다"며 "높은 가동률과 제품 믹스 개선에 힘입어 수익성이 전분기보다 향상될 것으로 본다"고 전했다.

김 연구원은 이어 "기판 사업부는 경쟁사(대만 유니마이크론) 공장 화재 영향 등으로 수급 여건이 더욱 빠듯해진 FC-CSP(Flip Chip-Chip Scale Package) 등 BGA(Ball Grid Array) 제품군 판가가 우호적이고, 밀리미터파 AiP(Antenna in Package) 기판의 실적 기여가 확대될 것"이라며 "카메라 모듈은 플래그십 모델 수요가 기대에 미치지 못하더라도 주고객사의 갤럭시 A 시리즈 및 중화 고객들 수요로 이를 상쇄할 수 있을 것이다. 갤럭시S21 울트라 모델에 처음으로 듀얼 폴디드 줌 카메라가 채택됨에 따라 평균판매가격(ASP)에도 긍정적"이라고 설명했다.

키움증권은 삼성전기가 올 2분기에도 MLCC 사업 호조로 실적 반등을 이어갈 것으로 봤다. 예상치는 매출 2조1555억원(전년동기 대비 18.94% 증가), 영업이익 2646억원(전년동기 대비 175.63% 증가)이다.

관련기사

- 삼성전기, 광학 10배 줌 폴디드 카메라 개발2021.03.01

- 삼성전기 "올해 연간 실적, 작년보다 성장할 것"2021.01.27

- 삼성D·LGD, 초격차 전략으로 '폴더블 노트북' 투자 고려2021.03.11

- [지디팟] 차량용 반도체 수급난…국내 기업은 극복 중?2021.03.10

김지산 연구원은 "MLCC는 IT 세트 수요 회복 추세 속에서 업계 재고가 건전한 상태로 비록 판가 인상으로 귀결되지 않더라도 안정적인 블렌디드 ASP 기조가 이어질 것"이라며 "전장 수요를 겨냥한 중국 텐진 공장은 이르면 2분기부터 본격 가동에 들어갈 것이고, 차량용 반도체 수급 이슈가 완화되는 하반기에 적극적인 확판에 나설 수 있을 것"이라고 전했다.

또 "카메라 모듈은 주고객 플래그십 의존도가 낮아지면서 분기별 실적 변동성이 완화되는 효과가 예상된다"며 "보급형 중에서 6400만화소, 광학줌 등 고사양 제품 위주로 공급을 확대해 갈 계획이다. FC-BGA는 프로세서의 대면적화, 패키지 기술의 고도화를 바탕으로 구조적 호황이 이어지고 있다"고 덧붙였다.