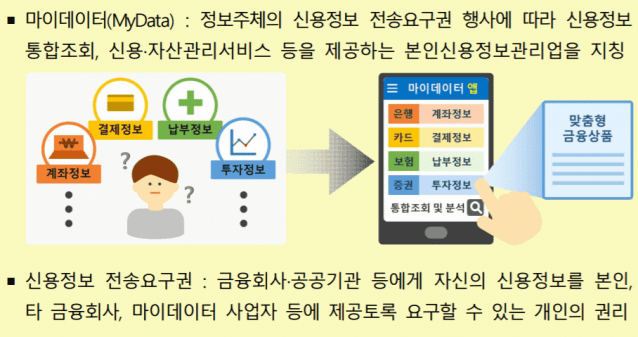

본인 신용정보 관리업(마이데이터)자가 고객 정보를 기반으로 마케팅 활동을 하기 위한 법령 해석을 금융위원회에 요구했지만, 명확한 기준이 나오지 않았다. 대신 금융위는 법을 위반하지 않는 차원의 모범 사례를 발굴해 '마이데이터 가이드라인'을 내고 수시로 개정하는 방안을 제시했다.

10일 금융위는 '디지털금융협의회' 후 마이데이터 본허가를 받은 업체의 개인 식별 정보(고객을 특정할 수 있는 개인정보)에 관한 개인 신용 정보 규정 해석이 불분명하다는 의견을 제기하자, 가이드라인을 내놓기로 밝혔다.

신용정보법 상 개인 식별 정보는 마이데이터 사업자가 고객 동의 없이 유·무선 마케팅 등에 활용하거나 제3의 기관에 제공하는 행위를 금지하는데, 이는 반대로 고객 동의를 받으면 마케팅에 이용할 수 있다고 해석될 수 있다.

이에 마이데이터 허가를 받은 사업자는 마케팅 활용을 위해 어떤 절차나 동의를 거쳐야 법을 위반하지 않으면서도 가능한지를 금융위 측에 질의해왔다.

금융위 측은 금융 규제 샌드박스(규제 특례)나 마이데이터 사업자 현장간담회를 통해 나온 내용을 바탕으로 마이데이터 서비스 가이드라인을 내놓고 이를 수시로 개정하겠다는 방침이다.

아직 가이드라인서 마케팅 이용 동의 절차가 확정된 것은 아니지만, 고객이 인지할 수 있을 만큼 마케팅 활용 동의를 받아야 한다. 또, 만약 마케팅 동의를 하지 않더라도 원하는 서비스를 쓰는데는 지장이 없다는 사실도 정확히 해야 한다는 점을 금융위는 제시한 상황이다.

관련기사

- 마이데이터 사업, 금융 새 먹거리 될까2021.02.05

- 카카오페이·핀크, 대주주 적격성 문제로 자산관리서비스 중단 위기2021.01.29

- 금융위, 국민은행·네이버파이낸셜 등 28곳 마이데이터 본허가2021.01.27

- IT는 금융으로, 금융은 IT로...데이터 향한 '사랑과 전쟁'2021.01.07

마이데이터 사업 준비자들은 시작되는 사업인만큼 불확실성은 있을 수 있다고 평가하지만 가이드라인의 수시 개정은 '그림자 규제'로 작용할 수 있다는 입장이다. 가이드라인은 법적 구속력을 갖고 있진 않지만, 지켜야 한다는 점에서 사업에 영향을 주기 때문이다.

반대로 획일적인 규제가 아닌 만큼 회사의 자율성을 보장한다는 의견도 있다. 업계 관계자는 "'OO할 경우 허용한다'는 포지티브 규제의 경우 회사 자율성을 빼앗을 수 있어 오히려 도움이 될 수 있다"고 설명했다.