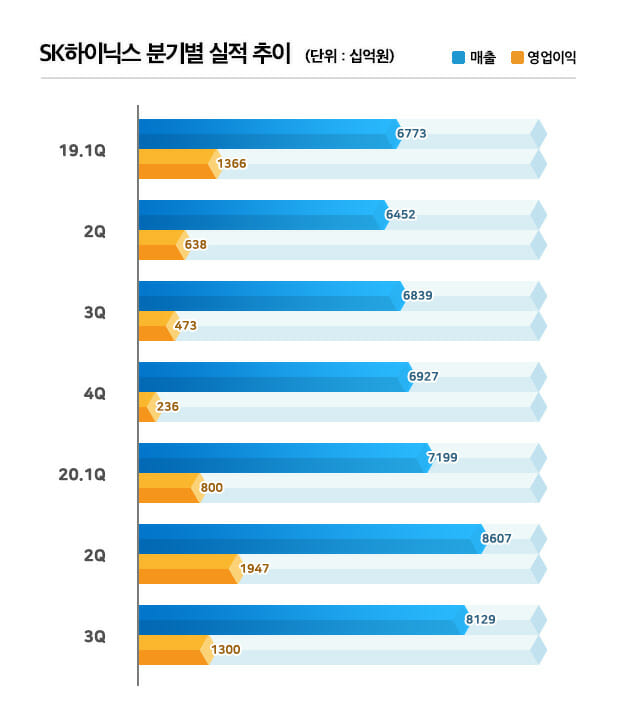

SK하이닉스가 올해 3분기 실적으로 시장 기대치를 상회한 1조2천997억원의 영업이익을 기록했다.

4일 SK하이닉스는 금융감독원 전자공시시스템(DART)에 3분기 연결 기준으로 실적으로 매출 8조1천288억원, 영업이익 1조2천997억원(영업이익률 16%), 순이익 1조779억원(순이익률 13%)을 기록했다고 공시했다.

이는 전년동기 대비 매출은 19%, 영업이익은 175% 증가한 수치다. 전분기와 비교하면 매출은 6%, 영업이익은 33% 감소한 수준이다.

증권정보업체 에프앤가이드 기준 3분기 실적 컨센서스(시장 평균치)는 매출 7조8천142억원, 영업이익 1조2천535억원이었다.

품목별로는 D램의 경우, 서버 고객의 수요 부진에도 불구하고, 모바일과 그래픽 신규 수요와 일부 컨슈머 수요 확대에 적극 대응한 결과 지난 분기 대비 출하량은 4% 증가했으나 서버 D램 등의 가격 약세 흐름으로 인해 평균판매가격은 7% 하락했다.

낸드플래시는 모바일향 제품과 신규 게임콘솔향 솔리드 스테이트 드라이브(SSD) 판매 확대로 지난 분기 대비 출하량은 9% 증가했으나 서버향 제품의 가격 약세로 평균판매가격은 10% 하락했다.

SK하이닉스 측은 "3분기에 모바일향 메모리 수요는 회복세를 보였으나 데이터센터향 서버 D램과 솔리드 스테이트 드라이브(SSD) 수요가 약세를 보였고 메모리 시장의 가격 흐름이 하락 추세로 전환돼 3분기 매출과 영업이익은 지난 분기 대비 줄어들었다"고 설명했다.

SK하이닉스는 4분기에도 모바일 시장의 계절적 수요 강세가 이어지는 가운데 PC향 수요도 꾸준할 것으로 전망했다.

이에 D램은 10나노미터급 2세대(1y) LPDDR5의 판매를 확대하는 등 모바일 수요 대응에 집중하는 한편, 고용량 낸드플래시와 결합한 uMCP 시장을 확대해 나간다는 방침이다. 또 64기가바이트 이상 고용량 서버향 제품 판매 비중을 높이고 고대역 메모리 제품 판매를 극대화하는 등 품질 경쟁력을 기반으로 서버 D램 시장 내에서 입지를 강화해 나갈 계획이다.

낸드플래시도 안정적인 모바일 수요에 적극 대응하는 동시에 3분기에 본격적으로 판매하기 시작한 128단 기반 제품 비중을 확대해 수익성을 개선할 방침이다.

한편, 이석희 SK하이닉스 최고경영자(사장)는 “SSD 기술력과 제품 포트폴리오의 신속한 확보를 위해 인텔의 낸드 사업 부문을 인수, D램과 낸드플래시 간 균형 잡힌 사업구조를 갖출 계획"이라며 "이번 인수를 통해 창출되는 시너지가 고객과 협력사를 포함한 글로벌 ICT 산업뿐 아니라 주주, 지역사회, 구성원 등 모든 이해관계자들에게 경제적 가치와 사회적 가치를 함께 제공할 수 있을 것"이라고 강조했다.

관련기사

- 삼성 "내년 상반기 반도체 턴어라운드 가능성 높다"2020.10.29

- 삼성·SK하이닉스 R&D 수장, 은탑산업훈장 수상2020.10.29

- 삼성전자, 3Q 시설투자 8.4조…반도체에 6.6조 투입2020.10.29

- 삼성, 3Q 반도체 영업익 5.5조...전년比 81.64% 증가2020.10.29

이어 "급격한 기후변화는 기업의 경제적 가치 창출뿐 아니라 인류의 생존에 영향을 미치는 문제"라며 "SK하이닉스는 글로벌 기후변화의 심각성을 인식하고 보다 적극적으로 기여하기 위해 최근 RE100에 가입, 2050년까지 소비전력량의 100%를 재생에너지를 통해 조달하기로 했다"고 설명했다.

아울러 "하드 디스크 드라이브(HDD)와 비교해 일반 SSD는 50%, 저전력 SSD는 94% 가량 전력 소모가 적기 때문에 전 세계 데이터센터 중 HDD 스토리지가 모두 저전력 SSD로 대체되면 4천100t의 이산화탄소가 절감돼 약 4조 2,000억원 이상의 사회적 가치가 창출된다"며 "향후 SSD 전환을 가속화함으로써 이산화탄소 절감에 기여하겠다"고 강조했다.