빅테크와 핀테크가 세계적으로 늘어나면서 신용 공급 규모가 대폭 늘어난 것으로 조사됐다. 최근엔 알리바바·아마존·카카오·라인 등과 같은 빅테크의 신용 공급이 핀테크를 넘어서고, 수익성 면에서도 빅테크가 핀테크를 상회한 것으로 집계됐다.

7일 국제결제은행(BIS) 통화경제국이 낸 '새로운 데이터베이스에 기반한 핀테크와 빅테크 신용' 보고서에 따르면 은행이 아닌 빅테크와 핀테크 플랫폼을 통한 대출이 크게 확대됐다.

BIS가 2019년 31개국의 주요 빅테크 업체 등을 분석한 결과에 따르면 2019년 전 세계적으로 빅테크와 핀테크를 통한 대출은 약 923조원(7천950억달러)이다. 이중 빅테크는 전체 규모 중 4분의 3가량인 약 663조원(5천720억달러), 핀테크는 약 285조원(2천230억달러) 수준이었다.

2013년부터 2018년까지 79개국 패널 데이터 분석을 토대로 2018년 빅테크와 핀테크 신용 규모가 약 804조원(6천940억달러)이었던 것과 비교하면 2019년 규모는 14.8% 증가했으며 2013년 규모 약 23조원(199억달러)와 대조하면 6년 새 3895%나 급증했다.

BIS는 보고서에서 중국·일본·한국과 같은 아시아 국가서 빅테크가 빠른 성장을 보였으며 아프리카와 라틴아메리카 일부에서도 글로벌 핀테크 신용 규모가 증가했다고 진단했다. 이중 앤트파이낸셜로 대표되는 중국이 글로벌 빅테크 신용 공급 규모서 가장 큰 비중을 차지하고 있다고 분석했다. 케냐는 전체 신용 시장의 5.8%, 중국은 2.0%, 인도네시아는 1.1%가 빅테크와 핀테크의 신용 규모였으며 미국과 일본·한국은 1% 미만인 것으로 집계됐다.

이중 국내의 경우 인터넷전문은행 '카카오뱅크'와 '케이뱅크', P2P대출업체와 빅테크를 통한 2019년까지의 신용 공급 규모는 약 18조원(152억달러)으로 추산됐다.

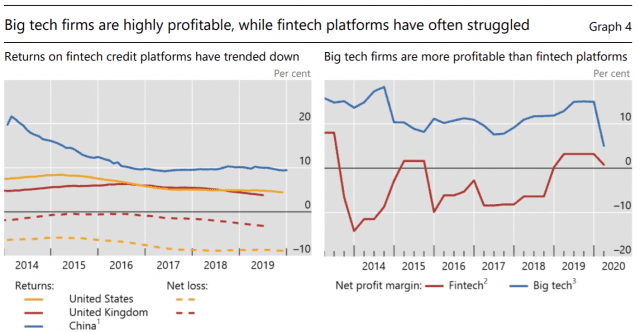

세계적으로 핀테크보다는 빅테크의 수익성이 더 높은 것으로 나왔다. 렌딩클럽·펠로우파이낸스 등 10군데 핀테크와 알리바바·구글·카카오·라인·삼성 등 19곳의 빅테크 업체를 분석한 결과 빅테크의 이익이 상대적으로 높았다. 최근 5년 간 P2P대출업체와 같은 핀테크 플랫폼을 통한 투자자 수익률은 하향 추세를 보였다. 특히 핀테크는 수익성을 위해 새로운 투자자 자금에 의존했지만 빅테크는 핵심 사업의 높은 수익률을 기반으로 대출에서도 마진이 높은 것으로 집계됐다.

■ 코로나19, 빅테크+핀테크 시험대...규제 보완 필요

관련기사

- 디셈버앤컴퍼니, KB증권·엔씨소프트와 AI 증권사 설립 추진2020.10.07

- 토스보험 타사 설계사 무료 고객DB 제공, 새 모델될까2020.09.25

- SC제일은행, 토스가 심사하는 1개월 만기 신용대출 출시2020.09.24

- 카카오페이 "마이데이터? 카카오 데이터로 차별화"2020.09.22

BIS는 이 같은 빅테크와 핀테크의 대출 공급을 '대체 신용 시장'이란 단어를 차용해 설명하면서, 신종 코로나 바이러스(코로나19) 확산으로 이 시장이 시험대에 올랐다고 봤다. 코로나19로 인해 디지털 플랫폼을 통한 대출은 늘어날 수 있는 반면, 전 세계 경기가 불황에 맞닥뜨려 핀테크와 빅테크의 대출 연체율을 높이는 요인이 될 수도 있는 시기이기 때문이다. 이들이 대출 금리와 연체율 추정을 위해 사용한 데이터와 머신러닝 모델이 진가를 발휘할 수 있을지에 대한 시기라고도 봤다.

이 때문에 BIS는 각국 금융당국과 연구자가 빅테크와 핀테크를 연구·분석할 수 있도록 적절한 데이터를 확보할 필요가 있다고 설명했다. 이들의 금융 상품은 규제가 없어 그림자 금융으로 흘러가거나 경제 충격이나 개별 회사 경영 실패로 금융시스템 리스크가 발생할 수 있어서다. BIS 측은 "핀테크와 대형 기술 대부업체를 공식적인 규제로 끌어들이기 위한 보완적인 노력이 필요하다"고 말했다.