신종 코로나바이러스 감염증(코로나19) 확산 여파로 침체에 빠졌던 국내 디스플레이 업계가 올해 3분기부터 성수기 진입효과로 반등을 보일 전망이다.

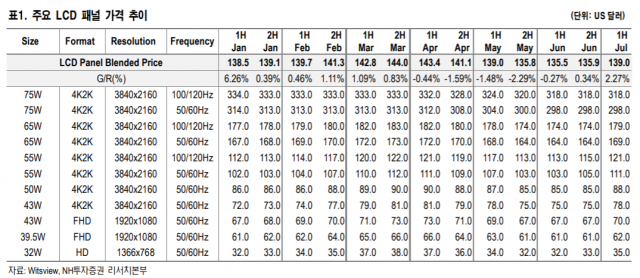

7일 시장조사업체 트렌드포스는 보고서를 통해 코로나19 후폭풍으로 TV 패널 시장이 올해 2분기까지 수요둔화를 보였지만, 이달 들어 수요가 빠르게 반등하며 TV 패널가격이 전월 대비 최대 10%가량 상승했다고 밝혔다.

TV 패널은 시장 점유율 측면에서 전체 디스플레이 시장의 절대다수를 차지한다. 그만큼 TV 패널 가격 상승은 패널공급 업체 및 소재·부품·장비업체 전반의 수익향상에 기여할 수 있다.

트렌드포스에 따르면 7월 들어 32·55인치 패널 가격은 전월 대비 8~10%가량 늘고, 43·50·65인치 패널 가격은 전월 대비 6~8%가량 상승한 것으로 나타났다.

트렌드포스 측은 "해외시장 진출을 노리는 중국 TV 제조업체들이 더 높은 재고수요를 보이면서 패널 가격 상승을 주도하고 있다"며 "코로나19의 확산둔화에 따른 TV 제조업체들의 판촉 활동을 고려할 때 3분기에도 TV 패널 수요는 강세를 유지할 것으로 예측된다"고 전했다.

실제로 증권가에 따르면 삼성디스플레이와 LG디스플레이는 코로나19 여파로 올해 상반기 '적자'를 기록했지만, 하반기에는 성수기 효과에 힘입어 '흑자' 전환에 성공할 것으로 관측된다.

특히, 삼성디스플레이는 2분기 애플로부터 받은 보상금 1조3천억원이 일회성 비용으로 포함되면서 흑자로 전환한 데 이어 3분기에는 삼성전자와 애플의 신형 스마트폰 출시 효과로 1조5천억원(전년동기 대비 28.1%) 이상의 영업이익을 달성할 전망이다.

LG디스플레이도 애플 효과와 함께 대형 OLED 패널 출하가 늘어나면서 올해 4분기에는 흑자 전환에 성공할 것으로 예측된다.

김광진 유안타증권 연구원은 "하반기 계절적 성수기 진입에 따라 디스플레이 업종 전반의 긍정적 흐름이 지속될 것으로 기대된다"며 "특히 OLED 패널의 성수기 진입 효과가 크게 나타날 것으로 판단, OLED는 아이폰 12 시리즈용 패널생산이 본격화되는 가운데 BOE의 시장진입이 무산되면서 국내 패널 2사(삼성디스플레이, LG디스플레이)의 OLED 라인 가동률이 높은 수준을 유지할 수밖에 없을 것"이라고 전했다.

또 "삼성디스플레이는 아이폰 12시리즈 외에도 삼성전자의 갤럭시노트20 시리즈, 갤럭시폴드2, 갤럭시Z플립 5G 등 다수의 전략모델용 패널까지 대응이 필요하다"며 "LG디스플레이는 광저우 팹 정상화와 E6(파주 6세대 팹)의 가동률 상승으로 OLED 매출 비중 확대가 예상된다"고 덧붙였다.

디스플레이 소재 및 부품, 장비 업체 중에서는 대표적으로 덕산네오룩스와 실리콘웍스, AP시스템 등이 하반기 호실적을 기록할 것으로 기대된다.

소현철 신한금융투자 연구원은 "덕산네오룩스의 2분기 실적은 중국향 OLED 소재 매출 호조로. 매출과 영업이익 모두 컨센서스를 상회할 것으로 전망된다"며 "3분기에는 애플과 삼성전자향 OLED 패널 판매 증가로 HTL(정공수송층), Red Prime(적색 보조층), Green Prime(녹색 보조층) 공급이 확대, 삼성전자 중저가 스마트폰용 OLED 소재 공급이 증가하는 가운데 BOE, CSOT, 티안마 등 중국 업체향 매출도 전년동기 대비 50% 이상 증가할 것으로 기대된다"고 전했다.

이에 신한금융투자는 덕산네오룩스의 2분기 실적으로 매출 269억원(전년동기 대비 19%), 영업이익 65억원(전년동기 대비 64.6%)을 전망, 3분기 실적으로는 매출 400억원(전년동기 대비 48.7%), 영업이익 96억원(전년동기 대비 74.3%)을 예상했다.

실리콘웍스는 LG디스플레이의 대형 OLED 생산량 증가 효과로, 2분기 이후부터 지속적인 수익 성장이 기대된다.

김철중 미래에셋대우 연구원은 "실리콘웍스는 코로나19에도 불구하고 2분기 중국 LCD 패널 업체들의 라인 가동 정상화와 국내 주요 고객사(LG디스플레이)의 WOLED(대형 OLED) 가동률 정상화로 견조한 실적을 기록할 것으로 전망된다"며 "2분기 60% 수준이었던 국내 WOLED 라인(파주) 가동률은 3분기 성수기 진입과 함께 정상화될 것으로 예측, 광저우 신규 라인 역시 월 3만장 단위로 3분기부터 순차 가동을 시작할 것으로 판단한다"고 전했다.

미래에셋대우는 실리콘웍스의 실적 전망으로 2분기는 매출 2천30억원(전년동기 대비 3.3%)·영업이익 106억원(전년동기 대비 70.7%)을, 3분기는 매출 2천570억원(전년동기 대비 2.92%)·영업이익 255억원(전년동기 대비 82.14%)을 기대했다.

관련기사

- 삼성디스플레이, 2분기 애플 효과로 '흑자' 전환2020.07.07

- 커지는 폴더블 폰 시장, 'UTG' 경쟁 뜨겁다2020.07.06

- 수출 3개월 연속 마이너스…중국 수출은 플러스 전환2020.07.01

- 삼성DP, 차세대 디스플레이 'QD' 투자 가속2020.07.01

AP시스템은 패널업체들의 가동률 하락 영향으로 장비 매출이 줄면서 2분기 실적은 작년 대비 감소할 것으로 예측되지만, 3분기부터는 장비 매출 증가와 주요 고객사의 팹 가동률 상승으로 반등을 보일 전망이다.

김소원 키움증권 연구원은 "2분기 실적은 매출 1천376억원(전년동기 대비 -5%), 영업이익 83억원(전년동기 대비 -23%)으로 예상치에 부합할 것"이라며 "3분기 실적은 매출 1천846억원(전년동기 대비 181%), 영업이익 145억원(전년동기 대비 361%)을 기록할 것으로 예상, 1분기에 확보한 CSOT T4 라인향 장비수주 매출인식이 본격화되고, 파츠 매출액도 고객사(삼성디스플레이)의 아이폰용 OLED 패널 공급확대 영향으로 증가할 것으로 예측된다"고 전했다.