인터넷에서 손쉽게 보험료를 비교할 수 있는 가격 정보 비교 사이트들이 늘어나면서 합리적인 가입자들의 손길도 분주하다.

하지만 가격이 저렴하다고 가입자가 꼭 느는 것은 아닌 모양이다.

23일 디레몬이 보험료 비교 정보 플랫폼 '레몬클립'의 자동차 다이렉트 보험료를 조회한 1만4천522건을 분석한 결과 롯데손해보험의 사이버 채널(CM)인 롯데하우머치다이렉트의 차 보험료가 가장 저렴했다.

담보 조건 전제로는 ▲대인배상2(무한) ▲대물배상(2억원) ▲자기신체손해(사망3천만원·부상1천500만원) ▲무보험차 상해(2억원) ▲긴급출동 ▲물적사고할증(200만원) ▲자기차량손해 ▲연간주행거리 1만km다. 20대는 1인, 30대 이상은 부부한정으로 조건을 가정하고 보험료를 분석했다.

이 결과 20대 남성 운전자를 제외한 전 연령대애서 롯데손해보험의 보험료가 가장 저렴했다. 30대 남성 운전자의 롯데손해보험료가 63만2천642원, 메리츠화재(65만1천459원) DB손해보험(66만4천947원) 등이었으며, 40대 남성의 경우도 롯데손해보험(53만2천265원) DB손해보험(61만5천976원) 메리츠화재(61만6천242원)순이다.

20대 여성 운전자는 더케이손해보험(110만14원), 30대 여성 운전자는 롯데손해보험(55만1천426원) 40대는 현대해상(70만84원)으로 집계됐다.

하지만 자동차 보험 CM 채널의 강자는 여전히 삼성화재다. 삼성화재 자동차 보험 CM채널 시장점유율의 작년 평균 60%가량으로 집계됐다. 전화 등 비대면 채널 전체의 삼성화재 시장점유율은 30% 내외다. CM채널의 현대해상 비중은 13%내외, 비대면채널(20%)이며 DB손해보험(옛 동부화재)은 10%내외, 비대면채널(18~19%) 수준으로 알려졌다. KB손해보험의 CM채널 시장점유율은 10%내외이며, 비대면채널을 합산하면 6% 가량으로 추정 집계된다. 롯데손해보험의 자동차 보험 비대면 채널 시장점유율은 2~3%로 아직 미미하다.

또 보험사의 영업 수준을 가늠할 수 있는 자동차 원수보험료만 놓고 보더라도 삼성화재의 작년 말 기준 원수보험료는 4조8천36억2천만원으로, 롯데손보의 원수보험료 4천676억7천500만원으로 10배 가량 차이가 난다.

업계에서는 삼성화재가 가장 먼저 CM채널을 시장했다는 점, 롯데손해보험이 '롯데그룹'의 금융 계열사에 비해 손해보험 시장 점유율이 원체 적었다는 점에서 흥행몰이를 하고 있지 못했다고 분석한다. 삼성화재는 보험사의 영업채널 수 제한을 풀어줬던 2015년 9월 '보험사 자율화 방안' 시행 이전부터 CM채널을 운영해왔다.

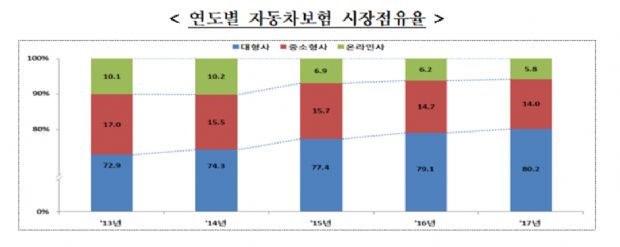

금융감독원도 대형 손보 4개사(삼성화재·현대해상·DB손해보험·KB손해보험)과 중소형사의 양극화가 심화되고 있다고 지적했다. 2015년 4개사의 자동차 보험 시장점유율은 77.4%였으나 2016년 79.1%, 2017년 80.2%로 꾸준히 증가했다.

관련기사

- 어렵고 믿기지 않은 보험...우리가 알려주마!2018.04.23

- 디지털 퍼스트, 금융 이용 소외되는 고령층2018.04.23

- 보험금 안 주는 보험 계약, 매해 1만건 이상 발생2018.04.23

- TSMC, '1.4나노' 성능·수율 모두 잡았다…차세대 공정 선점 시동2026.07.17

금감원 측에서는 보험사 자율화 방안 이후 기대했던 중소형사의 가격경쟁력이 약화되고 있다고 설명한다. 금감원 보험감독국 관계자는 "중소형사가 대형사에 비해 보험료가 쌌던 것은 보험료 자율화 경쟁안 발표 초기였으며, 삼성화재 등 대형사가 가격을 인하하면서 중소형사의 보험료가 저렴하지만은 않다"며 "대형사와 가격이 비슷하면 브랜드 가치, 보상조직 등의 인프라를 보기 때문에 보상이나 전산 인프라를 갖춘 규모의 경제를 이룬 대형사들의 비중이 더 커질 것으로 보인다"고 말했다.

다만 인터넷과 모바일 애플리케이션(앱)을 이용한 자동차 보험 가입이 늘어나고 있는 추세기 때문에 '철새 가입자'들도 늘어나고 있는 상황이다. 1년 마다 갱신해야 하는 자동차 보험 특성 상 보험사를 바꿀 수 있기 때문이다. 계약 갱신 시 기존 보험사가 아닌 다른 보험사로 이동 가입한 계약자 비중은 2016년 16.7%에서 2017년 18.1%로 2.6%p 증가했다.