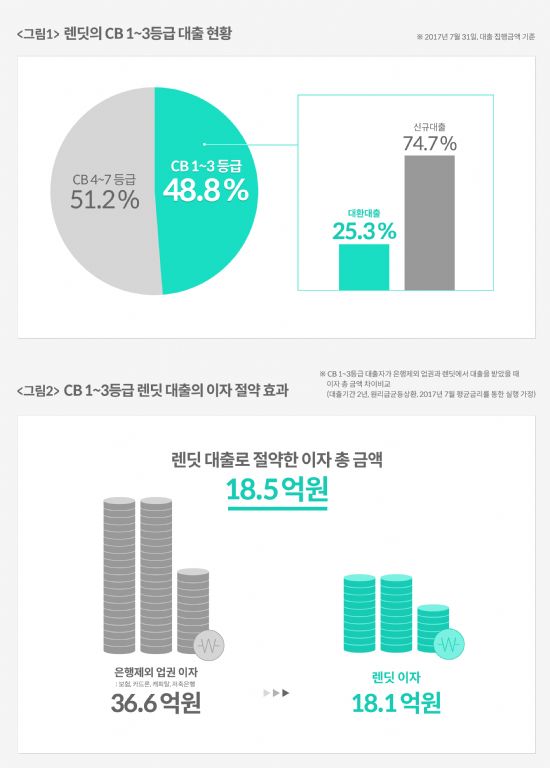

P2P대출 기업 렌딧을 통해 대출 서비스를 받는 사용자들 중 신용등급(CB) 1등급~3등급 고신용자가 48.8%로 거의 절반에 달했다.

P2P대출이 기본적으로 상환능력이 있음에도 불구하고, CB가 4등급~7등급으로 낮아서 고금리 대출을 받을 수밖에 없던 이들을 대상으로 등장한 중금리 대출이 주를 이룬다는 점을 고려하면 이례적인 수치다.

9일 렌딧은 대출 서비스를 시작한 2015년 5월부터 지난달까지 26개월 간 집행한 총 587억6천만원, 4천69건 대출 데이터를 분석한 결과를 이 같이 밝혔다.

이 기업은 고신용자들이 P2P대출로 눈을 돌리는 이유는 개인화된 적정 금리 산출을 통해 카드론, 캐피탈, 저축은행보다 낮은 금리를 제공하면서도 온라인 비대면 서비스로 편리하게 이용할 수 있기 때문인 것으로 분석했다.

그만큼 고신용자가 시중은행 대출이 어려워 저축은행, 카드론, 캐피탈을 이용하려고 하더라도 생각보다 금리가 높은데다가 사용하기 불편한 경우들이 많았다는 뜻이다.

업권별 협회 공시 자료를 기준으로 산출한 은행을 제외한 업권 평균 금리와 렌딧 금리를 비교해 보면 CB 1등급~7등급에서 모두 렌딧의 금리가 현저히 낮다는 사실을 알 수 있다.

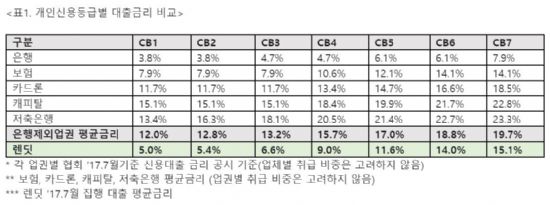

렌딧은 이렇게 산출된 평균금리를 바탕으로 자사 CB 1등급~3등급 대출자 중 대환 외 목적으로 대출한 신규 대출자 74.7%가 절약한 이자 비용을 환산해봤다.이들이 렌딧에서 대출을 받지 않았을 경우 납입해야 하는 이자 비용을 2년 약정, 원리금 균등상환 방식으로 환산한 결과다.

분석에 따르면 은행을 제외한 업권 평균금리는 12.7%로 대출자들이 내야 하는 이자 총합은 20억7천만원으로 산출됐다. 이와 달리 렌딧은 자사 평균금리가 7.0%p가 낮은 5.7%로 모든 대출자들이 내야 하는 이자 총합은 9억4천만원으로 11억3천만원이 감소했다고 분석했다.

고신용 등급 대출자 중 대환 대출자 25.3% 역시 기존에 보유한 대출을 렌딧 대출로 대환해 총 7억2천만원의 이자를 절약한 것으로 나타났다. 대환 외 대출자가 절약한 이자비용을 더하면 CB 1등급~3등급 대출자들이 렌딧 대출을 통해 총 18억5천만원 이자비용을 절약했음을 알 수 있었다.

관련기사

- P2P대출, 예적금 수익보다 세금 덜 낸다2017.08.09

- 대출금 500억 넘은 렌딧, P2P대출 이자 절감 효과 따져보니…2017.08.09

- 렌딧, 100억원 시리즈B 투자 유치2017.08.09

- 렌딧 "P2P대출…분산투자 할수록 절세효과 커져"2017.08.09

김성준 렌딧 대표는 "그간 충분히 중금리 대출을 받을 수 있는 사람이 고금리 대출을 받았던 경우가 많았었다"며 "앞으로 빅데이터 분석에 기반해 보다 정교하고 합리적인 중금리대출을 제공해 가계부채의 질적 개선 효과를 지속적으로 높여 가겠다"고 밝혔다.

7월 말 기준 렌딧의 누적 대출 금액은 총 578억6천만원이다. 전체 대출 고객이 렌딧을 통해 절약한 이자비용은 대환 대출 고객 25억9천만원, 대환 외 대출 고객 19억원을 합쳐 총 44억 8천만원으로 집계됐다.