투자자들이 P2P대출에 투자금을 넣게 되면 그로 인해 얻은 수익에 부과되는 세금이 예금, 적금을 통해 거둔 이자 수익에 대한 세금 보다 적은 것으로 분석됐다. 분산투자를 통해 절세 효과를 누릴 수 있다는 설명이다.

28일 P2P대출 기업 렌딧은 P2P대출에 분산투자한 투자자들의 절세 효과를 실제 데이터를 통해 검증했다.

그 결과 P2P대출 투자자들이 올린 수익 대비 내야하는 평균 실효세율은 10.9%로 집계됐다. 이는 은행 예적금 이자소득세율인 15.4%보다 4.5%p 낮은 수치다.

P2P대출 투자자들이 2015년 7월 11일을 시작으로 2017년 6월 20일까지 렌딧에 투자한 누적분산투자 건수는 총 207만1천677건이다. 투자자 1인 평균 분산투자 대출채권 수는 153건이다. 투자자가 100만원을 투자했다면 153건의 대출신청에 나눠서 투자됐다는 뜻이다.

렌딧 투자자들의 평균 실효세율이 은행 예적금 이자소득세보다 낮은 비율을 보일 수 있었던 이유는 뭘까?

렌딧은 자체 개발한 실시간 분산 투자 추천 시스템인 '포트폴리오 2.0'의 역할이 컸다고 밝혔다.

이 시스템은 투자자가 투자금을 입력하면 기존 투자 성향을 분석해 3가지 분산투자 포트폴리오를 추천한다. 예상 연수익률과 손실률에 따라 절세추구형, 균형투자형, 수익추구형의 3가지 포트폴리오로 ㄱ구분되며 각 포트폴리오에는 최소 50건 이상 대출채권이 포함됐다.

렌딧의 채권 당 최소 투자 금액은 5천원이다. 이 회사는 "P2P대출기업 중 가장 적은 금액으로 분산해 투자할 수 있다"고 설명했다.

분산투자를 많이 할수록 절세 효과가 커지는 이유는 과세 시 원 단위 세금이 절삭되기 때문이다. 이를 테면 예적금을 통해 100만원 수익을 거둔 투자자는 15만4천원 세금을 내야한다. 이와 달리 P2P대출에 분산투자할수록 원 단위 세금이 많아지면 이를 절삭하는 과정에서 절세효과를 낼 수 있다.

렌딧은 P2P대출 투자자의 투자 기간이 길어질수록 분산투자 건수가 증가하고 그만큼 평균 실효세율이 감소해 세후 수익률이 높아지는 결과를 얻게 된다고 설명했다.

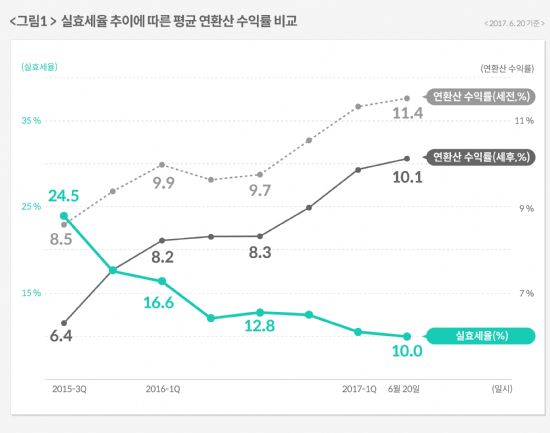

렌딧이 서비스를 막 시작한 2015년 3분기에 투자자들의 평균 실효세율은 24.5%였다. 당시 투자자 전체의 세전 연환산수익률은 8.5%, 세후 연환산수익률은 6.4%로 세금 부과 전후 차이는 2.1%p로 나타났다.

반면 분산투자 건 수가 크게 증가한 2017년 2분기에는 평균 실효세율 10%, 세전 연환산수익률 11.4%, 세후 연환산수익률 10.1%로 세전 세후 차이가 1.3%p로 줄었다. 세후 연환산수익률은 6.4%에서 10.1%로 크게 증가했다.

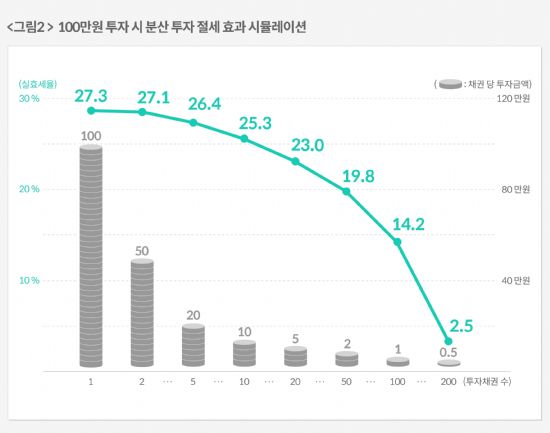

분산투자 채권 수에 따른 절세 효과 차이도 크다. 100만원을 채권 1건에 몰아서 투자할 경우 실효세율이 약 27.3%인 반면 20건에 분산할 경우에는 약 23%, 100건에 분산할 경우 약 14.2%로 떨어지는 것을 볼 수 있다. 만일 100만원을 렌딧의 최소 투자 단위인 5천원씩 200건 채권에 분산투자한다면 실효세율이 약 2.5%까지 감소해 엄청난 절세 효과를 체험할 수 있게 된다.

관련기사

- 대출금 500억 넘은 렌딧, P2P대출 이자 절감 효과 따져보니…2017.06.28

- 렌딧, 100억원 시리즈B 투자 유치2017.06.28

- 렌딧, ‘데일리 자동투자’ 오픈2017.06.28

- 렌딧 "P2P대출…분산투자 할수록 절세효과 커져"2017.06.28

김성준 렌딧 대표는 "서비스 초기부터 가장 중요한 투자자 보호 정책은 분산투자라고 생각해 실시간 분산투자 추천 시스템을 개발해 발전시켜 왔다"며 "최근 누적대출 500억원을 돌파하며 성장하고 있어 앞으로 한 번에 추천할 수 있는 분산투자 채권 수 역시 점점 더 증가할 것으로 기대한다"고 밝혔다.

투자 모집을 처음 시작한 2015년 7월부터 현재까지 렌딧 투자자의 평균 연환산 수익률은 세전 11%, 세후 9.7%로 집계됐다.