SK하이닉스가 메모리 반도체 시장 환경 덕을 톡톡히 봤다. 애플의 신제품 출시와 중화권 스마트폰 경쟁 양상이 주력 제품인 모바일 D램에 호재로 작용했다. 덕분에 3년여 만에 분기 영업익이 5천억원 밑으로 추락한 뒤 곧장 다음 분기에 만회하는 모습을 보였다.

기존 실적을 곧바로 되찾을 수 있다는 것을 보여준 점만으로 D램 사업 경쟁력을 입증했다는 평가다. 향후 D램 사업의 경쟁력 만큼 낸드플래시 사의 경쟁력도 끌어올려야 한다는 의견이 모인다. 공급이 수요를 따라가지 못하는 시장환경이 뻔히 예상되는데 더는 늦출 이유가 없다.

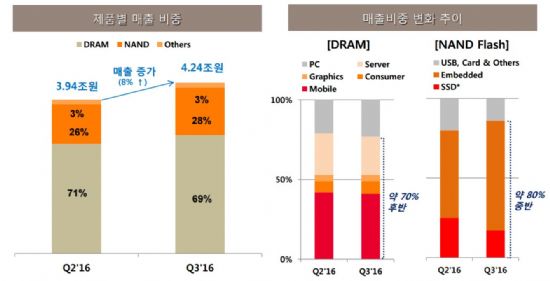

25일 SK하이닉스는 3분기 매출 4조2천436억원, 영업이익 7천260억원을 기록했다고 밝혔다.

매출을 보면 D램이 69%, 낸드가 28%를 차지한다. 영업익은 전분기 대비 60%나 껑충 뛰었다. 대부분의 수익을 내는 D램 출하량이 늘고 가격 하락폭이 멈췄기 때문이다.

전체적으로 우호적인 시장환경이 만들어낸 성적표다. 애플 아이폰 출시와 마이너스 성장을 거듭하던 PC 수요의 예상밖 증가 등 메모리 시장 상황이 개선됐다. 또 2년 가까이 떨어지던 D램 판매가도 멈춰섰고 수요 증가로 출하량은 8%나 늘었다.

향후 D램은 2z 나노 램프업에 따라 출하 비중을 늘리고 제품 수율 안정으로 원가절감이 예상된다. 시간이 흐를수록 D램 경쟁력은 더욱 강화될 것이란 뜻이다. 나아가 2z 나노의 수익성 확대는 1x 나노 진입에 큰 힘이 될 전망이다.

과제는 낸드로 집중된다. 공급 부족이 한참은 지속될 것이라고 업계 모두가 입을 모은다. 특히 지난 분기 낸드 부문을 흑자로 전환한 만큼 사업에 드라이브를 걸 이유가 충분히 마련됐다.

이미 낸드가 포함된 eMCP 판매 비중 증가가 이를 증명하고 있다. 스마트폰 저장매체 고용량화는 예견됐던 상황이고 SK하이닉스는 이를 잘 활용했다는 평가가 나온다.

관련기사

- SK하이닉스 “4분기 eMCP 매출 20% 증가”2016.10.25

- SK하이닉스 "연내 48단 낸드 매출 발생"2016.10.25

- SK하이닉스, 내년 2분기 10나노대 D램 양산2016.10.25

- SK하이닉스 "3분기 낸드플래시 흑자전환"2016.10.25

특히 3D 낸드 경쟁력을 더욱 강화해야 할 시점이다. 아직 국내 경쟁사 외에 해외 사업자들이 두각을 드러내지는 않고 있다. 연내 48단 낸드 출하 계획을 세운 만큼 앞선 시장을 선도할 필요가 있다는 것이다.

회사 측은 이에 “3D 낸드를 통한 원가절감이 반영되면서 더 나은 영업이익률을 기록할 것”이라고 밝혔다.