'TV용 LCD패널에 백라이트유닛과 드라이버 IC를 붙여 공급하지 않아도 좋다. 딱 패널(셀)만 받겠다.'

최근 액정표시장치(LCD) TV 시장이 성숙기에 접어든 가운데 TV업체들이 셀방식 패널 거래 비중이 점차 늘려가고 있다.

27일 업계에 따르면 삼성디스플레이와 LG디스플레이 등 국내 패널 제조사들은 모듈 방식 비중을 줄이고 셀 방식으로 전환을 서두르고 있다. 모듈공급방식은 TV업체에 패널을 공급할 때 백라이트유닛과 드라이버IC를 함께 장착해 공급하는 방식이고, 셀방식은 말그대로 패널(셀)만 공급하는 방식이다.

이같은 추세에 따라 올 연말과 내년 초를 기점으로 백라이트유닛(B)-모듈(M)-TV세트(S) 등 공정을 각각 거치지 않고 이를 통합한 BMS 방식이 더욱 일반화될 것으로 전망되고 있다.

이같은 흐름의 배경에는 그간 LCD TV 시장이 포화단계에 이르러 TV 제조사들의 영향력이 패널 제조사들보다 세진데다 타이완과 중국 업체들도 보다 저렴한 셀 방식 납품을 받아 저가를 무기로 한 틈새시장 공략에 나선 것 등이 꼽히고 있다.

시장이 성숙되고 디스플레이 패널시장이 정체 양상을 보이면서 디스플레이제조사들보다 TV 제조사들 입김이 더 커졌다는 방증이기도 하다.

■TV 제조사가 모듈보다 셀 선호하는 이유는...

TV 제조사들이 셀 방식을 보다 선호하는 이유는 원가절감과 제조효율 향상 때문이다. 셀 방식은 백라이트유닛(BLU)과 드라이버IC를 장착하지 않은 일종의 반제품 상태의 디스플레이 패널을 말한다. 기존에는 BLU와 LCD 모듈 공정을 각각 거쳐 완제품 세트 조립까지 최소 세 군데 공정을 거쳐야TV가 완성됐다.

하지만 중간에 패널 제조사를 낄 필요 없이 이러한 공정을 TV제조사가 모두 관장하면 물류비와 검사비 등을 절감할 수 있는데다 초기 설계단계부터 세트를 고려할 수 있어 제품 디자인에서도 강점을 가질 수 있다. 때문에 TV업체들은 자체적으로 BMS 라인을 적극 도입하면서 LCD 패널 업체의 영역이었던 모듈 공정을 흡수하고 있다.

특히 중국 TV 제조사들의 경우 자체적인 모듈 공정을 갖추고 있는데다 각 업체마다 원하는 백라이트 사양도 모두 달라 셀 방식을 선호하는 추세다. CMI와 BOE 등 중국과 대만의 패널 제조사들이 이러한 요구에 맞춰 발빠르게 셀 거래를 확대하면서 국내 제조사들도 전략적 차원에서 셀 거래 비중을 늘릴 수밖에 없게 됐다.

배경에는 패널 제조사와 TV 제조사의 역학관계 변화도 영향을 미쳤다. 한 업계 관계자는 “기존에는 LCD 패널 제조사들이 몇 세대 투자를 진행하고 얼마만큼의 캐파를 확보해 공급량이 달라지느냐에 따라 업황이 달라졌다”면서 “하지만 TV 보급률이 궤도에 오르고 TV 제조사들의 실적에 따라 디스플레이 실적도 영향을 받게 되면서 마케팅을 담당하는 TV 세트 업체들에 주도권이 넘어가게 됐다”고 설명했다.

■삼성-LG도 가세…올해 셀 비중 50%↑

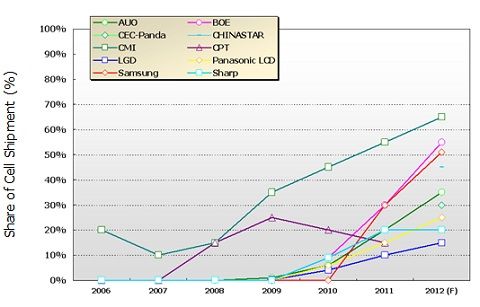

시장조사기관 디스플레이서치에 따르면 지난해 25% 수준이던 셀 방식 패널 출하량은 올해 50% 수준까지 늘어날 것으로 보인다. 분위기를 주도하는 곳은 대만과 중국 업체들이다. 대만 CMI와 중국 BOE의 경우 셀 거래 비중이 각각 65%와 55%에 달한다. 대만 AUO는 전체의 35% 수준을 셀 방식으로 납품한다.

국내 업체들도 예외는 아니다. 삼성디스플레이는 지난 영상디스플레이(VD) 사업부가 독자 LCD 모듈 라인을 갖춘 2010년부터 셀 거래 비중을 대폭 늘려 지난해 30% 수준으로 끌어올렸다. 올해는 그 비중이 50% 까지 늘어날 전망이다. 그 동안 셀 방식에 소극적이었던 LG디스플레이도 2009년부터 점차 셀 거래 비중을 늘리고 있다.

한상범 LG디스플레이 대표는 최근 간담회에서 “TV 제조사들이 모듈라인을 갖추기 시작하고 중국 TV 제조사들도 스펙과 제조비용 절감 등의 이유로 셀 방식을 선호하는 등 트렌드가 움직이고 있어 LG도 따라갈 수밖에 없다”이라며 “올해 작은 사이즈와 경쟁력 있는 일부 모델을 중심으로 셀 사업을 시작했으며 내년까지 비중을 15~20%까지 늘려나갈 계획”이라고 말했다.

■BLU-패널-TV 업체 주판알

이 같은 추세에 BLU 업체와 패널 제조사, TV 완제품 업체들은 다른 경쟁환경에 놓이게 됐다. 기존 패널 제조사들은 일정정도 매출 감소가 불가피해졌다. 대신 모듈 공급에 드는 비용을 절감하고 셀 자체 마진을 최대한 확보하며 프리미엄 제품 위주로 수익성을 강화하는 방향으로 사업을 전개해나갈 전망이다.

패널 업계 관계자는 “패널 제조사들 입장에서는 달갑지 않지만 대만 제조사들이 틈새를 노리고 공격적으로 공급을 시작하면서 국내 업체들도 움직일 수밖에 없다는 상황”이라면서 “액정 만드는 업체들 입장에서도 셀 자체 매출마진을 충분히 확보하고 세트 업체에 전달할 수만 있다면 나쁘다고만 할 수는 없다”고 말했다.

관련기사

- LCD 장비 업계 피말리는 여름2012.08.28

- 투명 LCD로 만든 강남역 ‘빅뱅게이트’2012.08.28

- LCD와 LED TV, 어떤 걸 사야 할까?2012.08.28

- LCD가 PDP 제친 이유가 기막혀...2012.08.28

BLU 협력사들도 세트 업체와 협력해 활로를 패널과 TV 제조사로부터 각각 액정과 부품을 넘겨받아 완제품을 조립하는 형태의 사업으로 활로를 모색하고 있다. TV 제조사들은 장점과 위험부담을 함께 안게 됐다. 원가절감과 공정을 컨트롤 하는 대신 신경을 써야할 부분이 늘어났다.

한 업계 관계자는 “모듈을 구입하면 편리하지만 셀 방식으로 구매하면 재고를 관리해야하고 인력과 공장을 비롯해 백라이트와 드라이버IC 등 부품도 관리가 필요한 부분이 생긴다”면서 “현지 공장 여부와 관세 등 각 업체마다 사정이 있기 때문에 일장일단이 있을 수 있다”고 설명했다.