31살의 외국계 컨설턴트 김모씨는 저녁 8시경, 다음주 초까지 클라이언트에게 제출할 1차 워크샵 관련서류를 바쁘게 챙겨 집으로 귀가한다. 저녁식사를 대충먹고 서재에 앉은 김씨는 노트북을 켜고, 넷스팟 원클릭 아이콘을 정확히 두 번 클릭한다.

초고속인터넷에 접속한 김씨는 회사 인트라넷 사이트에 바로 접속해, 아이디와 패스워드를 입력한 다음, 자료저장실에 접근해 퇴근전까지 정리해 두었던 프레젼테이션 파일을 다운로드받는다.

12시 PM. 12시 마감뉴스를 시청하기 위해 노트북을 들고 거실로 나온 김씨. 김씨는 마이크론이 40억 달러에 하이닉스의 D램 반도체 사업부문을 인수하기로 MOU를 체결했다는 기사를 전해들으면서 노트북으로 전자메일을 수시로 체크한다.

1시 AM. 잠자리에 들기 위해 침실에 들어선 김씨는 마지막으로 내일 아침 주간업무보고 관련 자료에 빠진 것이 있는지 없는지 간단히 체크한 후, 회사 인트라넷 자료저장실 폴더에 업무보고 파일을 저장한다.

앞에서 언급한 김모씨의 경우, 서재와 거실, 침실을 오가면서 종횡무진 노트북을 전천후로 사용하고 있다. 유선기반의 초고속인터넷 서비스라면 감히 생각할 수도 없는 광경이다. 그러나 이른바 2.4GHz 대역의 주파수를 이용하는 무선랜 서비스를 사용하면 이러한 광경은 너무나 쉽게 구현된다.

설치방법도 매우 간단한다. 노트북이나 PDA에 무선랜 카드를 꼽고(PDA의 경우 PCMCIA 확장팩을 이용) 네트워크 환경을 설정한 다음, KT나 하나로통신이 제공하는 무선랜 서비스에 가입, ID와 패스워드를 부여받은 후, 이들 통신업체가 제공하는 프로그램을 통해 접속하기만 하면 초고속인터넷 서비스를 무선으로 이용할 수 있다.

기존 ADSL 서비스를 이용하고 있는 가정내 사용자의 경우, 무선 인터넷 공유기를 구입해 ADSL 라인에 달기만 하면 최대 35명 까지 동시에 무선으로 인터넷에 접속할 수 있다. 물론 무선공유기 및 추가ID에 대한 추가비용이 발생하기는 하지만, 지저분하게 케이블을 포설할 필요도 없고, 이사갈 때를 감안하면 그에 따른 시간과 비용을 줄일 수도 있다.

최근에는 KT, 하나로통신, 데이콤, 두루넷 등 유선망 사업자들이 제각각 '공중무선랜' 서비스 시장진입을 선언하면서 '핫스폿' 늘리기에 여념이 없다. 공중무선랜 서비스는 지하철역, 호텔, 극장, 대학, 카페 등 유동인구 밀집지역 및 장소에 초고속인터넷 접속의 매개체인 액세스 포인트(AP, 이하 AP로 통칭함)를 설치하고, 해당지역내 노트북 또는 PDA 사용자를 대상으로 정액 또는 종량제 형식으로 서비스를 제공해주는 사업을 일컫는다.

지금까지의 무선랜 서비스가 소호나 일정규모 이상의 사업장을 중심으로 허브에서 케이블을 빼내 AP에 연결하고 사무실내 PC나 노트북에 무선랜 카드를 달아 인터넷에 접속하는 형태였다면, 공중무선랜 서비스의 상용화는 그 계층이 일반 소비자단까지 내려와 개인이 무선랜서비스를 저렴한 가격에 이용할 수 있음을 의미한다. 즉, 무선랜의 '대중화'가 실현되는 것이다. 이를 위해 지난 2월 1일, KT와 하나로통신이 공중무선랜 상용서비스를 최초로 개시했다.

2002년 1사분기에 들어서면서 갑작스럽게 '무선랜'이 국내 통신시장의 지각변동을 일으킬만한 화두로 입에 오르내리게 된 배경에는 일부 유선망 사업자의 '공중무선랜' 사업에 대한 열의와 마케팅 때문이다. 여기에 SK텔레콤이라는 제1 이동통신 사업자까지 공중무선랜 사업에 뛰어들 것이라고 천명하면서 '도대체 무선랜 서비스가 뭐길래?'라는 질문이 여기저기서 터져나오기 시작한 것이다.

이번호에서는 지난 2월 1일 상용서비스를 시작한 '공중무선랜'을 중심으로 무선랜을 둘러싼 통신시장내 주요 참여자간 이해관계와 사업적 측면에서의 의미와 배경을 중심으로 이야기를 풀어나가려고 한다.

공중무선랜 또는 무선랜 서비스의 대중화는 실질적인 혜택을 입는 소비자 측면도 중요하지만, 현재 단계에서는 국내 통신시장의 주요 참여자간 치열한 이권경쟁, 그리고 첨예한 경쟁구도하에서 무선랜을 전초전의 앞면에 등장시킨 이유를 알아보는 것이 더 중요하다고 판단된다. 그리고 과연 공중무선랜 서비스가 이야기하는 대로 당장 통신사업자에게 실익을 가져다주는 지도 곰곰히 생각해볼 문제이다.

왜 공중무선랜인가?

현재까지 공중무선랜 서비스 시장진출을 선언한 업체는 유선망 사업자로 KT, 하나로통신, 데이콤, 두루넷이 있으며, 이동통신 사업자로 SK텔레콤과 LG텔레콤이 존재한다. 그러니까, 국내 주요 유무선망 사업자들이 거의 모두 무선랜 시장에 상당히 호의적인 반응을 보이고 있다는 말로 요약할 수 있다.

KT와 하나로통신, SK텔레콤은 2002년 한 해 동안 공중무선랜 설비투자비용으로 약 1,000억 원가량을 책정해놓은 상태이며, KT와 하나로통신은 이미 장비 BMT(Bench Marking Test)를 통해 1차 장비공급업체를 선정해 1차 공급물량 발주를 끝낸 상태이다.

이렇게 통신사업자들이 과감하다 싶을 정도로 공격적인 시장침투를 감행하는 배경은 무엇일까? 전사 경영전략 및 시장내외부 환경변화에 능동적으로 대처하겠다는 의도가 맞다면 몇 가지 구체적인 지표를 통해 무선랜 서비스가 현재 통신사업자에게 어떤 의미가 있는 것인지 살펴보는 게 타당할 것으로 보인다. 이를 위해 다음과 같은 접근방법을 이용해 보기로 하자.

첫째, 현재 국내 통신시장의 상황을 판단해보기 위한 지표로 유선과 무선시장을 나눠, 각 시장별 주요 실행 서비스, 매출액, 가입자, 시장환경 및 기술변화추이 등 4가치 측면에서 분석해 보기로 한다. 이는 정성, 정량적인 분석을 통해 국내 유무선 통신시장의 문제점을 파악하는 데 유용하다.

둘째, 앞서 제기된 문제점을 좀 더 세분화하고, 그에 대한 실마리를 추론함으로써, 무선랜 서비스 등장배경의 구체적인 이유를 명확히 파악할 수 있다. 또한 단기적으로 무선랜 서비스가 사업적으로 타당성이 있는 것인지를 간략히 살펴보는데도 유용하다.

우선 국내 통신시장 사업자별 서비스, 매출액, 가입자, 시장 및 기술환경 비교분석표를 통해 통신시장의 상황을 면밀히 살펴보도록 하자. 각 사업자별 발표자료, 정보통신부 및 KISDI에서 내놓은 관련자료를 취합해 분석한 결과, 몇 가지 유의미한 사실을 도출할 수 있었다. 정리하면 다음과 같다.

국내 통신시장 사업자별 서비스, 매출액, 가입자, 시장 및 기술화경 요약정리

[유선시장(Wired Communication)]

향후 연평균 2% 미만의 낮은 성장률을 기록할 것으로 보인다. 2002년의 경우, 전년대비 4% 성장이 예상되나, 2003년은 1.6% 성장률이 전망되고 있다. 2003년 이후에는 유선시장의 연평균 성장률은 2% 미만일 것으로 보여 부가적인 수익확보 창출여부가 생존의 관건이 될 것이다.

특히 오랫동안 현금창출 및 현금유동성 확보에 큰 기여를 했던 시내전화/시외전화/국제전화 서비스 부문의 매출액이 점점 낮아지고 있으며 회선임대 사업또한 그리 밝은 편에 속하지는 않는다. 99년 이후 초고속 인터넷 서비스 부문이 효자노릇을 하고 있지만, 2003년 이후 가입자가 정체될 것으로 보여 큰 폭의 성장세를 기대하기 힘든 실정이다.

[무선시장(Wireless Communication)]

IS-95 A/B 망 가입자수의 급감(연평균 20% 대)이 예상되나 CDMA 1x 망 가입자수의 증가율이 이를 선회하고 있다(연평균 약 40% 대). 여기에 월드컵 개최시기 전후해 상용화될 동기식 IMT-2000 서비스 가입자수가 급성장할 것으로 보인다.

한 가지 주의해야될 점은 CDMA 1x 및 동기식 IMT-2000 서비스 가입자수의 증가는 기존 IS-95 A/B망 사용자의 신규가입자수가 교체전환하는 것을 의미함으로, 전체적인 이동통신 서비스 가입자 증가율은 유선시장보다 약간 높은 3∼4% 대를 유지할 전망이다.

그러나 전반적으로 유선과 무선시장의 가입자수를 비교해볼 때, 향후 무선시장내 가입자수가 유선시장내 가입자수 보다 약 800∼900만 명 가량 높은 수준을 유지할 것으로 보이고, CDMA 1x 및 EVDO망을 이용한 다양한 무선 데이터 서비스가 출현함에 따라, 접속료 부문이외의 부가서비스 매출액 부문에서 이동통신 사업자와 유선사업자간 서비스 경쟁우위 격차가 점점 벌어질 것으로 예상된다.

결국 손익(매출액) 측면, 서비스 측면, 가입자 측면, 시장 및 기술환경 측면에서 두 사업자간 비교분석해볼 때, 이동통신 사업자의 전반적 경쟁우위가 심화될 것이라는 판단을 내릴 수 있다.

이러한 상황에서 유선사업자가 갖고 있는 유일한 희망이자 강점이라면, 초고속인터넷망, 즉 광대역 통신망과 관련된 원천기술의 확보와 서비스 제공일 것이다. 유선기반의 초고속인터넷 인프라 확보는 컨텐트, 보안, 빌링 및 과금회수 등 연관 컨텐트, 애플리케이션 시장으로의 확장할 수 있는 토대를 마련해주고 있으며, 원천기술의 경우, 일본 및 동남아 시장 등 브로드밴드 인프라가 미숙한 주변시장에 손쉽게 침투할 수 있는 기회를 주고 있다.

일례로, KT는 이미 일본에 DSL 장비를 수출하기 시작했고, 얼마전에는 베트남에 자사 브로드밴드 기술을 이전하는 계약을 체결하기도 했다. 내수시장의 경우, 앞 분석표에서 볼 수 있듯이, 초고속인터넷 가입자수의 정체로 인해 매출액 성장에 한계를 보이고 있다.

브로드밴드 포탈 사이트가 활성화되고 있긴 하지만, 전체매출액 중에서 차지하는 비중이 아직 미미한 편이다. 따라서 기존 포설된 초고속인터넷 인프라를 그대로 이용하면서 시장을 확대시킬 수 있는 최선의 대안은 무선랜 서비스를 통한 무선시장 진출의 교두보 확보로 귀결될 수 밖에 없는 입장인 것이다.

즉, 유선망 사업자 측면에서는 무선시장 진출의 교두보로서 무선랜 시장진입의 선택이 '무엇을 변화시켜야 하는가?', '어떤 방향으로 변화시켜야 하는가?', '어떻게 변화를 일으킬 것인가?'에 대한 전사적 전략실행(Action Plan)의 향방을 결정하는 가늠쇠 역할을 수행하고 있다.

결국 무선랜 서비스는 앞에서 살펴본바와 같이, 이동통신 사업자와의 경쟁에서 유선사업자가 유일하게 강점을 갖고 있는 광대역 통신망 인프라를 무선랜이라는 기술을 활용해 이전하는 효과를 가져오고, 또한 이통사업자가 자물쇠를 걸고 지키고 있던 무선시장진출의 소프트랜딩을 의미한다. 정리하면 다음과 같다.

유선망 사업자의 현재창을 극복하기 위한 대안탐색

서비스와 가격이 문제

그럼, 이제부터 공중무선랜 상용화 서비스를 시행하고 있는 KT와 하나로통신을 통해 국내 통신시장의 향후 전개방향에 대해 살펴보도록 하자.

우선은 제1 유선사업자인 KT와 그 뒤를 바짝 뛰따르고 있는 하나로통신이 제일 먼저 상용화 서비스에 나섬에 따라 초고속 인터넷 서비스 부문과 마찬가지로 양사간 가장 치열한 가입자 유치전쟁이 벌어질 것으로 기대된다.

우선 KT의 넷스팟 서비스는 2월 말까지 약 100개 지역에서 상용서비스가 가능하게 될 전망이다. 가장 민감한 가격부분의 경우, 넷스팟 베이직, 넷스팟 프리미엄, 넷스팟 비즈니스 의 3가지 유형으로 차별화해 제공되는데, 각각의 특징을 요약하면 다음과 같다.

하나로통신이 제공하는 하나포스 애니웨이 또한 KT와 그 서비스 내역이 비슷하다. 애니웨이 이동형(일반 가입자용), 가정용(가정내외 접속 서비스 제공), 기업용(소호 및 일반기업용), 제휴형(사업장 부가서비스용)의 4가지로 서비스를 세분화하고, 가격부문은 이동형(가입비 20,000원, 종량제와 정액제 병행)과 제휴형(정액제)으로 이원화했다. KT와 하나로통신이 제공하는 서비스를 비교분석하면 다음과 같다.

넷스팟 VS 하나포스 애니웨이 서비스 및 가격비교

넷스팟과 하나포스 애니웨이의 서비스 및 가격비교표에서 알 수 있듯이, 두 서비스간 가격차별화는 없는 것으로 보인다. 단, 하나포스 애니웨이의 경우, 호텔 등 각 개별사업장 및 기업이 부가서비스 형식으로 제공하는 사업장용과 가정내에 AP를 설치해 가정내외에서 사용할 수 있는 가정용 등 SME level의 서비스 가격을 발표하지 않은 상태이다.

KT와 하나로통신이 비슷한 시기에 시범서비스를 개시하고, 동시에 상용서비스에 들어갔음에도 불구하고 유독 하나로통신이 SME Level의 서비스 가격을 결정하지 못하고, 3월 서비스 실시를 발표한 점에 대해 관심을 가질 필요가 있다.

노트북 및 PDA 사용자 등 일반소비자를 대상으로 하는 'Personal Level' 서비스와 호텔 등의 개별 사업장별로 고객대상의 부가서비스 제공이 가능한 'Value Added Service Level'은 향후 AP가 설치되는 핫스폿의 한계, 개별 사업장수의 수요한계 등으로 인해, 초기수요가 큰 폭으로 증가할 것으로 보이지 않는다.

그러나 일반 중소규모 사업장과 소호를 대상으로 하는 'SME Level' 서비스는 몇 가지 측면에서 빠른 수요증가가 기대된다. 첫째, 이전이 잦은 소규모 기업이 이사나 기타 업무상의 이유로 새로운 사무공간을 만들 때 가장 귀찮고, 변동비 지출이 많은 부분이 네트워크 배선공사부문이다.

여기에 새로운 인원이 충원되거나 인원배치가 빈번한 경우, 배선공사를 일일이 해야하는 불편함이 뒤따른다. 무선랜은 설치비용 측면에서 기존 배선공사보다 저렴하고, 선이 필요없다는 점에서 기존 유선망 배선공사의 불편함을 없애준다.

또한 이들 사업장이 사업목적상 도입하는 초고속인터넷 인프라 설치비용 및 월 접속료 부문에서 유선 초고속인터넷 서비스와 무선랜 서비스 이용액 차이가 크게 나지 않는 점을 고려하면, 무선랜 서비스가 향후 이들 사업장에 빠른 속도로 침투할 가능성이 크다.

둘째, 가정내 가정용 AP장비 설치의 이점이 일반 개인사용자 대상의 서비스를 커버한다. 예를 들어 KT가 제공하는 넷스팟 프리미엄 서비스의 경우, 가정내에서 무선 초고속 서비스를 제공받을 뿐만 아니라, 가정외 넷스팟존(AP가 설치된 KT 핫스폿 지역을 일컬음)에서도 항상 서비스를 받을 수 있어 일석이조의 효과가 있다. 원룸이나 오피스텔을 주요 비즈니스 거점으로 삼는 소호사업자의 경우, 무선랜 서비스가 매우 매력적일 수 있다.

이런 측면에서 보면 KT의 넷스팟 프리미엄, 하나통신의 하나포스 애니웨이 가정용/기업용 서비스가 향후 양사 무선랜 서비스 매출액 부문의 캐시카우가 될 확률이 크며, 이는 서비스가격의 선택과 상품기획이 매우 중요한 이슈임을 암시한다.

따라서 만약 하나포스 애니웨이의 가정용/기업용 서비스 가격이 현재 넷스팟 프리미엄 보다 저렴할 경우, 하나포스 애니웨이의 무선랜 시장내에서의 입지가 공고해질 수 있다.

국내 통신시장, KT VS SKT 2강체제 심화된다

앞서 언급했다시피, 유선사업자의 공중무선랜 서비스 진출은 유선사업자의 체질개선 작업과 관련이 깊다. 지금까지 국내 통신시장은 음성전화와 브로드밴드망 등 유선액세스망을 갖고 있던 유선사업자간, 이동통신망을 갖고 있던 이통사간 패권타툼으로 이원화되었다. 그러나 무선랜 서비스는 통신시장 전반으로 이러한 패권다툼을 확장하는 효과를 가져오고 있다.

유선사업자의 경우, 기존 음성통화중심의 전화가입자, 브로드밴드 서비스 가입자가 포화상태에 달했고, 가입자를 기반으로 한 또 다른 서비스를 창출하지 않으면 시장에서 퇴출될 수 밖에 없는 진퇴양난에 빠진 게 사실이다.

물론 유선사업자들의 이러한 공략에 가장 민감한 곳은 이동통신 사업자이다. 특히 SK텔레콤이 가장 민감하게 대응하고 있다. 최근 이슈화되고 있는 구내무선전화서비스는 유선사업자의 무선시장 진출에 대한 이통사의 반격을 의미하기도 한다.

구내무선전화서비스의 핵심은 이동전화단말을 이용해 사무실 전화를 받을 수 있고, 구내외에서도 동일한 단말기로 전화를 걸 수 있도록 해, 그동안 유선에서 발생했던 음성통화(LM과 LL) 매출액 부문을 무선시장(ML과 MM)으로 환수하는 것이다. 이렇게 되면 유선사업자의 캐시카우인 음성통화서비스 매출액 부문이 가장 큰 타격을 받을 수도 있다.

앞서 SK텔레콤이 가장 민감하게 반응하고 있다는 말은 이러한 구내무선전화서비스 뿐만 아니라, 무선랜 서비스에도 적극적으로 진출을 모색하고 있기 때문이다.

SK텔레콤의 무선랜 서비스 시장 진출의 의도는 다분히 KT나 하나로통신 등 유선사업자와 다르다. 특히 KT의 경우, 무선랜 시장 진출을 통해 기존 유선기반의 초고속 인터넷 서비스를 무선으로 확장, 통합해 유선수익을 극대화하고 SK텔레콤의 통신시장에서의 주도적 위치를 뺏어오겠다는 의도가 강하다. 그러나 SK텔레콤은 좀더 신중하게 접근하는 기색이다.

물론 KT나 하나로통신에 비해 무선랜 서비스의 준비기간이 짧고, 가격책정 부문의 고려사항 등 여러가지 변수로 인해, 상용서비스의 시기를 정확히 밝히고 있지 않지만, SK텔레콤의 무선랜 서비스의 궁극적인 목표는 이동통신망과 무선랜망과의 자유로운 로밍서비스일 것이다. 즉 특정 지역과 지역간 서비스의 연속성을 보장하면서 새로운 컨텐트를 개발, 보급해 이른바 새로운 통신서비스의 장을 마련하는 데 역점을 둘 것으로 보인다.

이와 같은 판단의 배경에는 최근 SK그룹사 차원에서 진행되고 있는 텔레매틱스(Telematics) 사업과 유무선 포탈 서비스인 네이트가 한몫하고 있다. 텔레매틱스의 핵심은 단말기 장치보다는 정보를 제공하는 관제센터와 자동차 이용자를 잇는 통신망 서비스에 달려있다. SK는 그룹사 차원에서 현재 텔레매틱스 사업을 미래의 핵심사업으로 추진하고 있으며, SK텔레콤의 CDMA1x 망과 무선랜 망을 핵심서비스 망으로 동시 제공할 것으로 예상된다.

유선사업자의 무선랜 서비스가 주로 핫스폿지역에서만 서비스가 가능한 옥내고정형 또는 옥외고정형에 초점이 맞춰져 있다면, SK텔레콤이 추진하는 무선랜 서비스는 향후 옥외이동형 서비스(모바일 IP기술을 이용, 이동하면서 서비스 이용가능)와 이동통신망과의 로밍서비스에 집중될 확률이 크다.

무선랜망은 그 특성상 고속이동시 그리고 광범위한 지역에서 서비스하기 힘든 특징이 있다. 상황에 따라 기존 CDMA1x망과의 연동이 자유롭게 되면, 무선랜 서비스가 불가능한 지역에서는 이동통신망을, 무선랜망 서비스 구역에서는 무선랜망을 이용할 수 있다.

SK텔레콤이 추진하는 텔레매틱스 서비스의 경우, 이러한 로밍서비스의 혜택을 통해 타 사업자와의 차별화를 꾀할 수 있는 좋은 대안이 될 것이며, SK텔레콤만이 장점으로 가질 수 있는 부분이기도 하다.

여기에 SK그룹이 다져놓은 SK주유소 네트워크와 OK캐시백 네트워크를 활용한다면 어떨까? 결국 시장을 이끄는 동인이 최종적으로 시장에 내놓는 상품과 서비스, 그리고 고객관리에 있다면 SK는 타사업자에 비해 월등한 경쟁력을 가진 게 사실이다.

결국 이러한 사실에서 우리는 향후 통신시장의 경쟁구도가 유무선 초고속인터넷망(무선랜 포함), 이동통신망을 함께 보유한 KT와 SK텔레콤의 2강 체제로 '왕권다툼'이 심화될 것이라는 사실을 확인할 수 있다.

주도 세력 KT의 야망, 그러나 현실은?

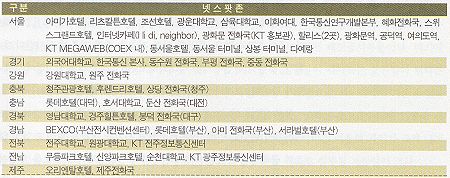

KT는 올해에만 1,000억 원을 투자해 전국 주요시설에 10만 7,000개의 AP를 구축할 것이라고 밝힌 바 있다. 2월 말 현재 시점에서 AP가 설치된 유형별 사업자수는 호텔, 대학, 카페, 전시장, 지하철역 등 약 50여개 가량에 불과하다. 이중 호텔과 대학이 23개로 설치지역의 약 50%를 차지하고 있다.

KT 넷스팟 지역

올해까지 10만 여개로 그 숫자를 늘리려면 월 8,000-9,000개의 AP를 설치해야 되는데, 공중무선랜 서비스의 주이용고객이 노트북 또는 PDA를 보유한 일반사용자임을 감안하고 현재 노트북 및 PDA 보급량을 고려하면 가입자수는 핫스폿 지역의 증가속도와 비례해 증가할 것으로 보이지 않는다. 또 현재 포설된 AP 설치지역이 호텔과 대학위주로 편재되어 있는 점을 고려하면, 과연 누가 기꺼이 공중무선랜 서비스를 사용할 수 있겠는가 하는 의문이 앞선다.

대학의 경우, 아직까지 대학생의 노트북 수요가 극히 미미할 뿐더러, 무선PDA 사용자는 더 드물다. 여기에 35,000원의 정액제 서비스 이용료는 학생들에게 그리 만만한 비용이 아니다. 휴대폰 사용료와 비슷한 시기에 청구될 경우를 감안하면 월평균 50,000-60,000원이 통신이용료로 지불된다는 이야기인데, 이 정도 비용을 감수하면서 무선랜 서비스를 이용할 학생은 그렇게 많지 않다.

넷스팟의 지역별 이용가능 지역표에서 볼 수 있듯이, 이러한 공중무선랜 서비스 가능지역내에서 얼마나 많은 개인사용자가 노트북이나 PDA를 갖고 다니며 접속할 것인가는 미지수이다.

다시말하면, 공중무선랜을 위한 핫스폿이 유동인구가 좀 더 많은 지역을 중심으로 많이 확산되고, 무선랜의 속도를 수용할 만한 노트북과 PDA 보급이 지금보다 늘어나지 않는 한 개인사용자의 공중무선랜 서비스로의 유입은 매우 어려울 것으로 보인다.

오히려 핫스폿에서만 가능한 무선랜 서비스보다는 SME Level의 중소기업, 소호, 가정용으로 AP를 설치해 서비스를 받는 수요층이 큰 폭으로 증가하지 않는 한, 무선랜 서비스의 초기 가입자수와 서비스 매출액은 이외로 저조할 수 있다.

또한 무선랜 카드를 별도 구입해야 하는 점을 고려하면 일반 사용자를 대상으로 하는 무선랜 서비스 가격이 어느정도 저렴하다고는 하나, 전반적으로 초기 투입비용이 높아 부담감으로 작용하는 것이 사실이다.

최근 노트북 제조업체가 속속 PCMCIA 방식이 아닌, 무선랜 카드를 아예 내장한 신제품 노트북을 출시하고 있다고는 하지만, 그것 자체가 기존 노트북 수요의 증가를 일으키는 촉매제 역할을 한다거나, 무선랜 서비스 가입자 증가의 원동력으로 작용하기에는 무리가 있다고 본다.

결국 KT가 발표한 2002년 총투자비용인 1,000억 원의 매출액을 올리기 위해서는 약 30만 명(기본서비스, 정액제 35,000원 가입자, 1년 기준)의 가입자 수를 유치해야 하는데, 현재까지 국내 보급된 노트북과 PDA를 합친 누적대수가 약 400만 대 가량이고, 이 중 무선랜 서비스의 제공속도를 감당하는 CPU 클럭 및 사양을 갖춘 기기가 약 50% 정도임을 감안하면 2003년 이후에나 BEP를 맞출 수 있을 것으로 예상된다.

이러한 가정은 기존 유무선 사업자가 진행하고 있는 무선랜 서비스의 수익구조가 단순 월접속료에서 탈피해 좀 더 부가가치가 녹아있는 새로운 서비스의 부단한 개발과 기획이 요구됨을 의미하기도 한다.

텔레매틱스니 유무선 포탈 서비스니 하는 것들이 새삼 강조되고 있는 것도 따지고 보면 이러한 통신망의 진화와 발달, 그리고 이를 이용한 새로운 부가가치의 개발 측면에서 진행되고 있다고 해도 과언이 아니다.

무선랜, 최적의 대안이 될 것인가?

지난 2월 말, 유럽에 GSM과 WLAN간 로밍을 가능케하는 시범서비스가 실시되어 눈길을 끌었다. 이 시범서비스는 Transat, T-net, Performance Technology의 3개 개발업체가 주도하고 있으며, 서비스의 핵심은 IEEE 802.11b 기반 무선랜과 유럽식 이동통신 표준망인 GSM간 로밍을 완벽하게 구현하는 것이다.

이들 세개 업체 컨소시엄은 프랑스 칸느에서 열린 3GSM 세계컨퍼런스에서 통합로밍 기술을 선보였다. 업계 관계자에 따르면, 사용자들은 하나의 아이디로 이 로밍서비스를 이용할 수 있으며, 과금또한 단일계정으로 청구받을 수 있다고 한다. 이 서비스는 현재 노트북에만 적용되나, 연내로 PDA류의 핸드헬드 기기에도 적용할 것이라고 한다.

유럽에서는 이미 앞서 언급한바와 같이, 활발하게 무선랜-이통망간 로밍서비스 구현이 활발하게 전개되고 있으며, 관련 소프트웨어 업체가 개별 또는 컨소시엄 형태로 서비스 개발에 열을 올리고 있다. 국내 또한 SK텔레콤이 본격적으로 무선랜 서비스 시장에 진입하게 되면, 이러한 로밍서비스의 문제와 실행방안 등이 도마위에 오르게 될 전망이다.

소비자 측면에서 보면, 무선랜 서비스의 본격화와 이통망간 로밍구현은 다양한 가격대와 컨텐트 등 무선 데이터 서비스의 수준이 한층 업그레이드되는 만족감을 느낄 수 있을 것이다. 사업자 측면에서 보면, 앞서 제기한 매출이익측면 뿐만 아니라, 주파수 혼선문제와 중복투자에 따른 전반적인 비용상승 문제 등 현안과제가 뒤따르고 있다.

그러나 이러한 지엽적인 문제 때문에 각 사업자가 추진하는 무선랜 서비스 자체가 지연되거나 사업적 측면에서 재검토되는 현상은 발생하지 않을 것이다. 왜냐하면 통신시장을 둘러싼 경쟁우위의 원천확보 측면에서 '왜 무선랜인가?'라는 질문에 통신사업자들은 이미 잠정적으로 무선랜을 현재 사업모델, 매출액, 가입자, 시장 및 환경변화 등 몇 가지면에서 최적의 대안으로 선택했기 때문이다. @