올해 1월부터 5월까지 중국 외 지역 전기차 수요가 성장했지만, 중국 배터리 입지는 더 확대된 것으로 분석됐다. 경쟁 상대인 우리나라와 일본 기업들의 점유율은 하락했다.

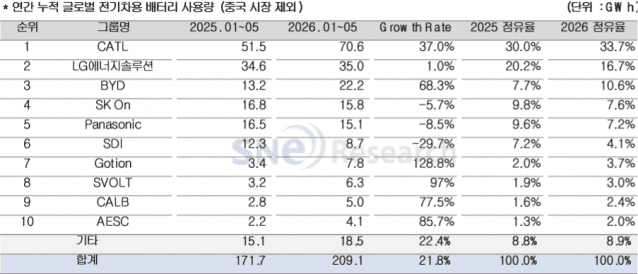

SNE리서치에 따르면 이 기간 중국을 제외한 글로벌 시장에서 판매된 전기차(EV), 플러그인하이브리드차(PHEV), 하이브리드차(HEV)에 탑재된 총 배터리 사용량은 약 209.1GWh로 집계됐으며, 전년 동기 대비 21.8% 증가했다.

이 기간 LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사의 배터리 사용량 점유율은 28.4%로, 전년 동기 대비 8.7%p 낮아졌다.

LG에너지솔루션은 35GWh로 전년 동기보다 1% 증가했으나, 시장 전체 성장률에는 미치지 못해 점유율이 20.2%에서 16.7%로 축소됐다. SK온은 15.8GWh로 5.7% 감소했으며, 삼성SDI는 8.7GWh로 29.7% 줄었다.

삼성SDI는 BMW, 아우디, 리비안 등 주요 고객사를 중심으로 공급을 지속하고 있으나 핵심 전동화 모델의 판매 부진이 사용량 감소로 이어졌다. 특히 리비안처럼 북미 시장 의존도가 높은 고객사의 판매 약세가 직접 반영되면서 삼성SDI의 비중국 시장 점유율은 전년 동기 7.2%에서 4.1%로 낮아졌다. BMW와 아우디도 신규 전기차를 출시했지만 기존 주력 모델의 판매 흐름이 기대에 미치지 못했다.

SK온 배터리는 현대차그룹, 포드, 폭스바겐, 메르세데스-벤츠 등 주요 완성차 업체의 전기차에 주로 적용된 것으로 파악됐다. 현대차그룹 일부 전기차 모델의 안정적인 판매와 신규 모델 효과는 긍정적으로 반영됐지만, 포드와 폭스바겐 등 핵심 고객사의 전기차 판매 둔화가 전체 사용량 감소를 상쇄하지 못했다. 여기에 북미 시장에서 수요 조정과 생산 속도 조절이 이어지면서 SK온 배터리 사용량은 전년 동기 대비 5.7% 줄었고, 점유율도 9.8%에서 7.6%로 하락했다.

LG에너지솔루션은 35GWh의 사용량을 기록하며 비중국 시장 2위 자리를 지켰다. 테슬라, GM, 현대차그룹, 폭스바겐 등 주요 글로벌 OEM향 공급이 이어진 가운데 일부 고객사의 전기차 판매 확대가 사용량 증가에 보탬이 됐다.

CATL은 70.6GWh를 기록하며 선두를 유지했다. 전년 동기 대비 성장률은 37%에 달했고, 점유율도 30%에서 33.7%로 확대됐다.

BYD는 22.2GWh로 전년 동기 대비 68.3% 증가하며 3위에 올랐다. 점유율도 7.7%에서 10.6%로 높아졌다. 중국 내수 중심의 배터리 사용 구조에서 점차 벗어나 자사 전기차의 해외 판매 확대와 일부 외부 고객사 공급 증가가 비중국 시장 성장을 뒷받침한 것으로 보인다.

고션, 에스볼트, CALB 등 중국계 후발 업체들도 가파른 성장세를 보였다. 고션은 7.8GWh로 전년 동기 대비 128.8% 늘었고, 에스볼트는 6.3GWh로 97% 증가했다. CALB도 5GWh를 기록하며 77.5%의 높은 성장률을 나타냈다.

파나소닉의 배터리 사용량은 15.1GWh로, 전년 동기 대비 8.5% 감소했다. 주요 고객사인 테슬라의 모델별 판매 흐름 변화와 북미 시장의 수요 조정이 실적에 영향을 준 것으로 풀이된다.

SNE리서치 관계자는 "비중국 시장 수요가 확대됐음에도 국내 3사와 파나소닉 등 기존 비중국계 주요 업체들은 북미·유럽 핵심 고객사의 판매 둔화와 제품 포트폴리오 변화에 영향을 받으며 점유율이 낮아졌다"며 "비중국 시장은 단순한 대체 수요처를 넘어, 기존 공급망을 확보한 한국·일본 업체와 해외 진출을 본격화한 중국계 업체가 직접 경쟁하는 핵심 무대로 재편되고 있다"고 분석했다.