작년 10월부터 올해 2월까지 한국은행이 기준금리를 세 차례 인하(0.75%p) 인하하면서 대출금리도 줄어들 것이란 기대감이 높았지만, 대출자들이 체감하긴 어려웠을 것으로 보인다.

예금금리보다 대출금리가 얼마나 높은지 보여주는 예대금리차가 하락세를 보이곤 있지만 기준금리 인하 시점과 기준금리 인하 효과가 나타나는 3개월 후 시점보다 크게 축소되지 않은 것으로 확인됐다.

28일 은행연합회가 공시한 예대금리차 자료를 잔액(기존 대출 차주)과 신규 취급액(새롭게 대출을 신청한 차주) 기준으로 분류한 후 시점도 달리해 예대금리차를 확인해봤다.

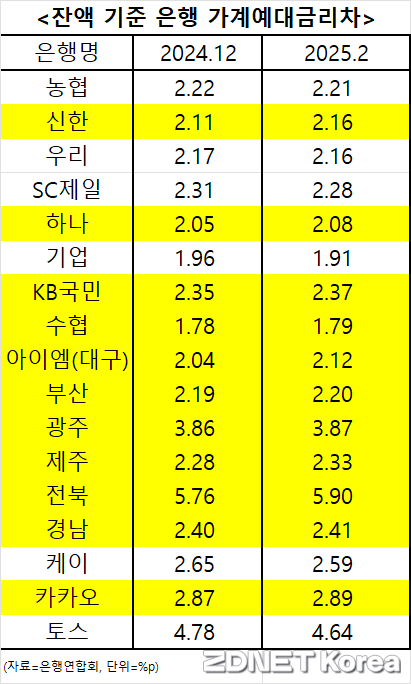

잔액 기준은 이미 대출을 보유하고 있는 차주들의 대출 상품이 무엇이느냐에 따라 금리 인하 시점이 차이가 난다. 통상 기준금리 인하 시차가 3개월 이후에 적용된다고 가정하고 2024년 12월과 올해 2월의 예대금리차를 분석한 결과 한국산업은행과 씨티은행을 제외한 17개 은행 중 6개 은행을 제외하곤 모두 가계예대금리차가 확대됐다.

지난해 12월 2.11%p였던 신한은행의 가계예대금리차는 올해 2월 2.16%p로 0.05%p, 하나은행은 같은 기간 2.05%p에서 2.08%p, KB국민은행도 2.35%p에서 2.37%p로 늘어났다.

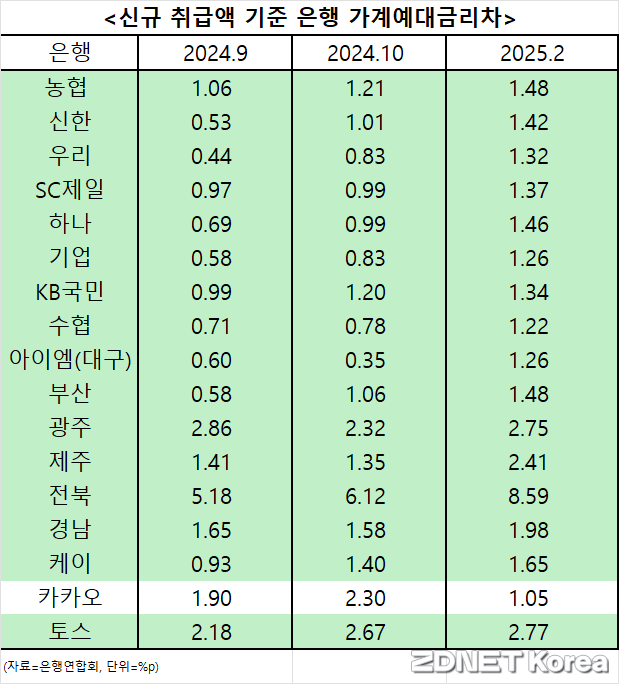

기준금리 인하 효과가 즉각 나타나진 않지만, 잔액에 비해 인하 효과가 빠르게 적용되는 신규 취급액 대출 역시도 예대금리차가 17개 은행 중 1군데를 제외한 16군데서 모두 확대됐다. 비교 기간은 2024년 10월과 2025년 2월이다.

지역 대출이 많은 지방은행을 제외한 국내은행서는 우리은행의 확대 폭이 가장 컸다. 지난해 10월 0.83%p 였던 가계예대금리차는 올해 2월 1.32%p로 0.49%p 확대됐다. 이 뒤를 ▲하나은행(0.47%p) ▲수협은행(0.44%p) ▲기업은행(0.43%p) ▲신한은행(0.41%p)가 이었다.

관련기사

- 2월에 대출받은 김 아무개, 1월에 받은 최 아무개보다 조건 악화2025.03.28

- 김병환 "기업은행 부정대출 굉장히 상황 엄중"2025.03.26

- 882억원 기업은행 부정대출…김성태 "대출 내부통제 시스템 정비"2025.03.26

- IPO 앞둔 케이뱅크, 총량 규제 가계대출보다 기업대출에 집중한다2025.03.18

희한하게 기준금리가 내리기 전인 작년 9월 가계예대금리차가 훨씬 적었다. 외려 기준금리가 인하된 10월에 두 배 가량 가계예대금리차가 확대됐다. 이는 정부가 가계대출 총량을 관리하라는 지침에 따라 금리를 인상했기 때문인 것으로 풀이된다.

정부도 예대금리차 확대를 주목하곤 있지만, 가계대출 총량 또한 관리해야 하는 상황이다. 김병환 금융위원장은 지난 26일 간담회에서 "기준금리를 내리면 (가계부채)양은 시장에서 결정되겠지만 거시건전성 관리도 적정수준에서 해야 한다"며 "대출금리가 기준금리 인하와 괴리가 굉장히 커지는 부분 또한 바람직 하지 않아 두 가지 목표 함수에 대한 고민이 있다"고 말했다.