최근 홈플러스의 법정관리 신청으로 할인점과 신선식품 시장의 경쟁 구도가 변화할 것으로 전망되는 가운데, 컬리의 시장 내 입지가 강화될 것으로 예상된다는 증권사 리포트가 나왔다.

10일 LS증권 오린아 연구원은 리포트를 내고 컬리가 신사업의 안정적인 성장과 운영 최적화 전략을 바탕으로 올해도 지속적인 성과를 낼 것으로 보인다고 내다봤다.

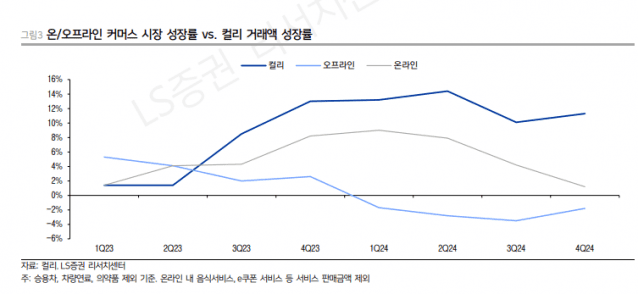

컬리는 지난해 4분기 실적을 통해 안정적인 성장세 보여줬다. 컬리의 4분기 거래액은 전년 대비 11.3% 증가한 8천240억 원을 기록했으며, 영업손실은 55억원으로 전년 동기 대비 196억원 개선됐다. 특히 조정 EBITDA(상각전영업이익)는 20억 원으로 흑자 전환에 성공했다.

연간 기준으로도 컬리는 지난해 거래액 3조1천억 원을 달성하며 전년 대비 12.2% 성장했다. 연결 조정 EBITDA는 137억 원으로, 사상 최초 연간 흑자를 기록했다.

카테고리별 성장률을 살펴보면, 식품 부문이 10%, 뷰티 부문이 23%, 비식품(3P) 부문이 123% 증가하며 전체적인 실적 개선을 견인했다. 특히 직매입 사업의 원가율 개선 노력으로 4분기 매출총이익률은 1.0%p 상승했으며, 연간으로는 2.1%p 개선된 31.8%를 기록했다.

보고서에 따르면 현재 컬리의 물류센터(FC) 가동률은 새벽배송 기준 70~80% 수준으로 추정된다. 특히 주문이 마감되는 오후 10~11시 사이에 주문이 몰리는 경향이 뚜렷한 만큼, 낮 시간대의 유휴 물류 처리 역량을 활용하는 방안을 모색 중인 것으로 알려졌다.

관련기사

- CJ온스타일, 중소 브랜드 발굴 ‘CJ온큐베이팅’ 4기 모집2025.03.10

- 와디즈 "자기계발·취미 위한 '클래스' 펀딩 전년 대비 49%↑"2025.03.10

- 올리브영, 여성 건강 위한 ‘W케어’ 상품∙서비스 확대2025.03.10

- 놀유니버스, ‘후지 록 페스티벌’ 티켓 단독 판매2025.03.09

컬리는 본업 외에도 다양한 신사업을 통해 사업 다각화를 추진 중이다. 보고서는 2022년 11월 출시한 뷰티컬리는 화장품 온라인 시장에서 올리브영을 제외한 뚜렷한 선도 업체가 없는 점을 공략해 2년 연속 두 자릿수 성장률을 기록했다고 설명했다. 또한, 2023년 하반기부터 3P 품목을 패션, 의류, 생활용품, 가전 등으로 확장하며 충성 고객 이탈을 막고 매출 성장을 견인했다.

오 연구원은 "2023년 8월 선보인 FBK(Fulfillment By Kurly)도 물류 최적화를 통해 수익성 개선에 기여하고 있다"며 "또한 지난해 6월부터 운영 중인 퀵커머스 서비스 ‘컬리나우’는 현재 상암점과 도곡점 두 곳에서 운영되고 있으며, 향후 오프라인 점포 확장을 통해 시장 점유율을 확대할 가능성이 크다"고 예상했다.