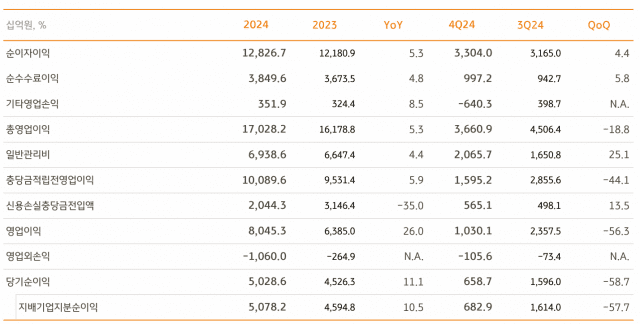

KB금융그룹은 2024년 당기순이익은 전년 대비 10.5% 증가한 5조782억원, 4분기 당기순이익은 전 분기 대비 57.7% 하락한 6천829억원으로 집계됐다고 5일 밝혔다.

4분기 당기순익의 급감은 희망퇴직 비용과 같은 일회성 비용이 발생하고 환율 상승과 주가 하락에 따른 유가증권 및 파생·외환 관련 손익이 줄었기 때문이다. 지난해 3분기 6천457억원이었던 관련 손익은 4분기 1천621억원 감소로 크게 줄었다.

2024년 KB금융의 순이자이익은 12조8천267억원으로 전년 대비 5.3% 증가했다. 카드와 보험사 등 비은행 계열사의 기여도가 확대됐다. 당기순익만 보더라도 비은행 계열사들의 약진이 두드러졌다. KB증권은 50.3%, KB손해보험은 17.7%, KB국민카드는 14.7%, KB라이프(개별 기준) 15.1% 당기순익이 증가한 것으로 집계됐다.

그룹과 은행의 2024년 순이자마진(NIM)은 전년 대비 0.05%p 하락한 각각 2.03%, 1.78%로 집계됐다.

지난해 KB금융의 순수수료이익은 3조8천496억원으로 전년 대비 4.8% 늘었다. 신용카드 수수료손익이 전년 대비 약 997억원가량 증가하는 등 비은행 계열사들의 수수료이익 개선된데 기인했다. 증권의 경우 인수금융·기업상장(IPO) 등 투자은행(IB) 수수료의 수익이 전 분기 대비 5.8% 늘었다.

2024년 신용손실 충당금 전입액은 2조443억원으로 전년 대비 1조1천21억원 감소했다. 지난해 4분기 신용손실 충당금 전입액은 5천651억원으로 전 분기 대비 13.5% 증가했다.

작년 12월말 기준 그룹의 고정이하여신(NPL) 비율은 0.65%로 9월말 대비 0.03%p 개선됐다. 12월말 기준 NPL 커버리지 비율은 150.9%로 9월말 대비 5.3%p 올라왔다.

작년말 그룹 보통주자본(CET1)비율과 BIS자기자본비율은 각각 13.51%, 16.41%로 집계됐다. KB금융은 밸류업 프레임 워크(CET1비율 13% 초과 시 주주 환원)에 따라 1조7천600억원을 2025년 연간 현금 배당 총액과 5천200억원 규모의 자사주 매입 및 소각 재원으로 활용할 계획이다.

KB국민은행의 2024년 당기순이익은 3조2천518억원으로 전년 대비 0.3% 감소했다. 4분기 당기순익은 6천339억원으로 전분기 대비 43% 감소했다.

2024년 12월말 기준 원화대출금은 약 363조6천억원으로 9월말 대비 0.5%, 전년말 대비 6.4% 증가했다. 가계대출은 전년말 대비 6.2% 증가, 기업대출은 전년말 대비 6.6% 확대됐다.

KB손해보험의 2024년 당기순이익은 8천395억원으로 전년 대비 17.7%(1천262억원) 증가했다.

관련기사

- 직장인 64% "삼쩜삼 같은 서비스로 환급 경험"2025.02.05

- 카카오페이손보 "첫 달 휴대폰 보험료 100원"2025.02.05

- '부코핀만큼은 살린다'…KB국민은행 우회 지원으로 금감원서 '뭇매'2025.02.05

- KB국민은행 "만 18세 이하 고객 대상 3만원 금융쿠폰 지급"2025.02.05

KB국민카드의 2024년 당기순이익은 4천27억원으로 전년대비 14.7%(516억원) 늘었다. 4분기 당기순이익은 323억원으로 전 분기 1천147억원 대비 71.8% 감소했다. 희망·특별퇴직 실시 등 계절적 비용 증가와 해외법인 손상자산 증가 등으로 신용손실충당금이 확대된 데 기인했다고 설명했다.

KB라이프생명의 2024년 개별기준 당기순이익은 2천694억원으로 전년 대비 15.1%(353억원) 늘었다.