미국이 에너지저장장치(ESS) 배터리 시장에서 득세해온 중국 기업들에 대해 오는 2026년부터 관세 압박을 강화할 예정이다. 마침 한국 배터리 기업들이 ESS 시장에서 각광받는 리튬인산철(LFP) 배터리를 이 때부터 본격 양산할 예정이라 북미 시장 공략에 탄력을 받을 것으로 기대된다.

7일 업계에 따르면 최근 조 바이든 미국 행정부는 전기차, 배터리, 철강, 태양광 등 산업에 대한 대중 관세 인상안을 발표했다. 이에 따르면 전기차 외 영역에서 쓰이는 리튬이온 배터리 관세율이 현 7.5%에서 오는 2026년부터는 25%로 크게 인상된다.

미국이 대중 관세 인상을 결정하게 된 것은 자국 제조업을 육성하려는 데 반해, 현재 중국 기업들이 여러 제조업 분야에서 가격 경쟁력을 무기로 상당한 영향력을 미치고 있기 때문이다.

바이든 정부는 대중 관세 인상안을 발표하면서 “중국이 전기차 배터리 공급망의 특정 부문, 특히 중요 광물의 채굴과 가공, 정제 등에서 80% 이상을 좌우하고 있다”며 “이는 미국 공급망을 취약하게 만들고, 국가 안보와 청정 에너지 목표를 위험에 빠뜨린다”고 언급했다.

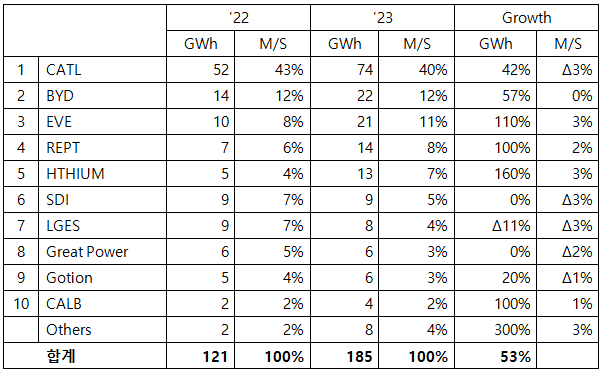

이런 시장 상황은 ESS 분야도 비슷하다. SNE리서치 조사 결과 지난해 글로벌 ESS 배터리 시장 점유율 상위 10곳을 살펴보면 한국 기업인 삼성SDI(5%)와 LG에너지솔루션(4%)을 제외하곤 모두 중국 기업으로, 전체 시장의 약 86%를 점유한 것으로 분석됐다.

ESS 시장에서 가장 큰 시장이 중국이긴 하나, 84GWh 규모로 전체 시장 점유율로는 45%를 차지한다. 그 다음으로 큰 북미(30%), 유럽(12%) 시장에서도 중국 기업들이 적극 침투했음을 시사하는 결과다.

ESS 배터리는 배터리가 대규모로 집약되는 특성상 문제가 발생하면 대형 화재로 이어지기 쉬워 안정성이 최우선시된다. 이 때문에 중국 기업들의 주력 제품인 LFP 배터리가 주로 쓰인다. 여기에 기본적으로 한국 기업들보다 원가 절감 측면에서 유리한 중국 기업들이 시장을 어려움 없이 공략해왔다.

■ 관세 인상 조치로 中 가격 경쟁력 낮아져...K배터리 호재 작용

타 분야와 달리 시장 진입에 제약이 크지 않았던 점도 이유다. 전기차 배터리의 경우 미국이 중국 기업에 페널티를 부과해 시장 진입을 사실상 제한했지만, ESS 배터리 시장은 사각지대로 남아 있었다.

그러나 이번 관세 인상안이 적용되는 2026년부턴 중국 기업들이 가격 측면에서 상당 부분 경쟁력이 낮아질 전망이다. 그간 시장을 주도했던 중국 기업들의 입지가 ‘무주공산’이 될 가능성이 커진 것이다.

전기차 배터리 시장의 수요 정체가 장기화될 것으로 전망되면서 국내 배터리 업계는 최근 또다른 성장 동력으로 ESS 배터리 시장을 주목하고 있다. 다만 ESS 시장에서 의미 있는 성과를 거두기 위해선 중국 기업과 경쟁 가능한 수준으로 가격 경쟁력을 확보하는 것이 숙제란 지적이 많았다. 적어도 북미 시장에선 여건이 많이 개선되는 셈이다.

LG에너지솔루션은 5년 내 ESS 사업 매출을 3배 이상 늘린다고 지난해 밝힌 바 있다. 또한 지난 4월 1분기 실적 컨퍼런스콜에선 전기차 배터리 수요 둔화에 대응해 성장 가능성이 높게 평가되는 ESS와 LFP 배터리 관련 사업을 확대하겠다고 언급했다.

회사는 오창 공장에서 ESS용 배터리를 일부 생산 중인데, 미국 애리조나 주 공장이 2026년 예정대로 가동되면 ESS용 LFP 배터리 약 17GWh 규모가 생산될 예정이다.

실제로 지난달 17일 한화큐셀 미국 법인과 대규모 ESS 배터리 공급 계약을 체결하기도 했다. 4.8GWh 물량으로, 업계에선 계약 금액을 약 1조원 내외로 추정 중이다.

삼성SDI도 연초 ‘ESS비즈니스팀’을 신설하는 등 본격적인 시장 공략을 준비 중이다. 현재 니켈코발트알루미늄(NCA) 배터리가 탑재되는 ESS용 제품 ‘SBB’ 외 ESS용 LFP 배터리도 추가로 개발 중이다. 양산 시점은 2026년이 목표다. 양산 공장은 확정되지 않았다.

관련기사

- LG엔솔, 한화큐셀 美법인에 ESS 배터리 공급2024.05.17

- LG엔솔, 전기차 부진에 결국 투자 규모 줄인다2024.04.25

- ESS 시장도 중국 천하…K-배터리 점유율 하락2024.03.11

- K배터리, ESS 기회 잡을까…"中 LFP 벽 높아"2024.03.13

SK온도 ESS 관련해 미국의 신재생에너지 연계용 사업을 검토하는 단계다. 다만 전기차 배터리 생산 라인 가동률을 극대화함에 따른 원가 경쟁력을 제고하고, 향후 ESS 전용 라인 확보를 통해 매출 비중을 점진적으로 증대한다는 게 기본적 방침이다.

배터리 업계 관계자는 “ESS 배터리의 경우 무게나 부피에 대한 제약이 덜하다는 특성 때문에 기본적으로 가격 경쟁력이 우위인 중국산 제품들이 많이 공급됐던 게 사실”이라며 “성장 가능성이 높게 점쳐지는 미국 시장에서 중국산에 대한 관세가 인상되는 것은 국내 배터리 기업들에겐 호재”라고 말했다.