네이버웹툰이 미국 상장 절차에 본격적으로 돌입하면서 모회사 네이버에 미칠 영향에 대해 기대와 우려가 공존한다. 업계에서는 라인야후 지분 매각 이슈로 최근 신저가를 기록했던 네이버 주가에 긍정적으로 작용할 것이라는 예상과 쪼개기 상장으로 주가가 하락할 수 있다는 전망이 나온다.

4일 관련업계에 따르면 네이버웹툰의 본사이자 미국 법인인 '웹툰엔터테인먼트'는 지난달 31일(현지시각) 미국 증권거래위원회(SEC)에 기업공개(IPO)를 위한 증권신고서를 제출하고 나스닥 상장 절차에 착수했다. 상장 주관사는 ▲골드만삭스 ▲모건스탠리 ▲JP모건 ▲에버코어 등이며 종목 코드는 'WBTN'이다.

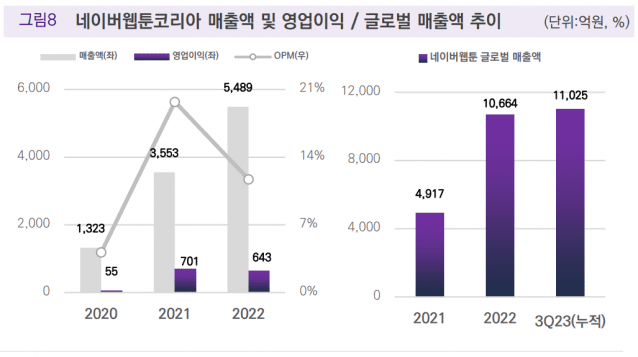

웹툰엔터테인먼트가 제출한 증권신고서에 따르면, 현재 네이버웹툰은 전 세계 150개국에서 2천400만명의 창작자와 1억7천만명의 월간활성이용자(MAU)를 보유하고 있다. 지난해 매출은 12억8천만달러(약 1조7천700억원), 순손실 1억4천500만달러(약 2005억원)으로 집계됐다.

네이버웹툰은 지난 2004년 출판된 만화를 디지털 이미지로 변환해 보여주는 서비스로 사업을 시작했다. 이후 '도전만화'와 '베스트도전' 등의 아마추어 작가 발굴 통로와 주간연재 시스템, 세로 스크롤 방식 등을 내세워 성장세를 이어갔다.

이후 지난 2017년 네이버웹툰은 네이버의 사업 부서에서 독립법인으로 분사했다. 네이버웹툰은 기존에 국내 상장을 목표로 했으나, 지난 2020년 방향을 바꿔 본사를 미국법인으로 지배구조를 개편하고 나스닥 상장을 노렸다.

네이버웹툰은 상장을 앞두고 ▲1시간 몰아보기 ▲쿠키오븐 확대 ▲작가홈 런칭 등 다양한 서비스를 시작하며 고객 끌어모으기에 나섰다. 투자심리를 개선하고 기업가치를 끌어올리기 위한 시도로 해석된다. 독립리서치 밸류파인더에 따르면, 네이버웹툰의 기업가치는 약 5조원, 2025년 예상 영업이익은 2천억원에 이른다.

"3.4억 미국 시장 개척으로 웹툰 산업 성장할 것"

네이버웹툰 상장을 바라보는 시장의 시선은 기대 반 우려 반이다. 증권업계에서는 네이버웹툰의 상장이 가져올 시장확대와 매출 증대를 예상하며 네이버 주가를 끌어올릴 것이라는 의견이 나온다.

네이버웹툰 전체 이용자 8천560만명 중 77.0%가 해외 이용자로 집계됐다. 이는 국가별 인구수에 따른 시장 규모에 기인한다. 네이버에 따르면, 2023년 기준 미국의 네이버웹툰 월간활성이용자(MAU)는 1천500만명으로 전체 인구 3억4천만명의 4.4%를 기록했다. 반면 한국의 네이버웹툰 MAU는 2천40만명으로 미국보다 약 500만명 많지만, 이미 전체 인구의 40.8%가 네이버웹툰 고객이라 상대적으로 확장이 힘들다.

포화 상태인 국내 웹툰시장을 넘어 해외 시장을 노려야 한다는 진단이 나오는 이유다. 임희석 미래에셋증권 연구원은 "웹툰·웹소설 산업이 가장 먼저 태동한 국내 시장은 이미 성숙기에 접어들었고, 미국은 잠재력은 높으나 이용자층의 확장에 어려움을 겪고 있다."며 "네이버가 갖고 있는 방대한 IP를 영상화할 수 있는 밸류체인을 구축한다면 다시금 리레이팅(재평가)이 시작될 것이다"고 예상했다.

윤예지 하이투자증권 연구원 역시 "미국 시장 진출이 웹툰 산업의 미래가 될 것으로 판단한다"며 "미국 만화의 가장 큰 수익화 수단은 극장판 영화의 개봉이다. 네이버는 웹툰 플랫폼을 통해 현지 작가들의 IP를 보유하고 있는 만큼 현지 프로덕션도 가능할 것"이라는 의견을 냈다.

"자회사 중복상장 위험 상존…유저 확대와 IP 발굴이 핵심"

이에 반해 네이버웹툰 상장이 오히려 네이버의 주가 하락을 부채질한다는 증권가 의견도 있다. 해외에서 하는 상장이라도 '중복상장' 효과가 발생하리라는 우려다.

중복상장은 상장이 된 모회사에서 한 사업부를 자회사로 분리한 뒤 그 자회사도 상장하는 것으로, 일명 '쪼개기 상장'으로 불린다. 모회사 입장에서는 자회사 상장을 통해 새로운 자금을 모집한다는 장점이 있지만, 모회사의 소액주주들은 모회사의 가치가 자회사로 이동하면서 주가가 하락해 손해를 볼 확률이 높다.

때문에 금융위는 지난 22년 12월부터 현재 국내 상장기업을 물적분할하려면, 해당 안건을 주주총회에서 통과시키고, 이에 반대하는 주주들은 '주식매수청구권'을 행사할 수 있도록 했다. 물적분할한 자회사를 국내 시장에 상장할 때 모회사 주주에게 '신주우선배정권'을 주는 방안도 논의되고 있다.

정호윤·김예림 한국투자증권 연구원은 "(네이버웹툰) 상장 이후 네이버의 지분율 희석을 감안하면 네이버 주가에 부정적인 요인으로 작용할 가능성도 존재한다"며 "IPO를 통해 확보한 자금으로 유저 저변 확대와 지속적으로 흥행할 IP 발굴 등 장기적인 성장의 기틀을 마련할 필요가 있다"고 지적했다.

관련기사

- 네이버웹툰, 나스닥 간다…미국 SEC에 증권신고서 제출2024.06.01

- 네이버웹툰, '크로스보더 콘텐츠' 늘린다…"글로벌 플랫폼 도약"2024.04.17

- 네이버 인기 웹툰 캐릭터가 광고 캠페인 모델 된다2024.03.09

- 네이버웹툰, 사상 첫 연간 EBITDA 흑자 달성2024.02.04

오동환 삼성증권 연구원 역시 "네이버 입장에서는 자회사 중복 상장에 대한 부담이 있는 만큼 공모 흥행을 통행 이를 상쇄할 필요가 있다"며 "해외 현지 창작자 풀 확대와 신규 독자 확보, 인공지능(AI) 추천 정교화, 인수합병(M&A) 등이 성장의 열쇠"라고 짚었다.

그는 "네이버의 밸류에이션은 최근 라인야후(LY) 지분 매각 우려로 2015년 수준 아래로 하락했지만, 치지직 등 영상 플랫폼 성과와 AI솔루션 판매가 가시화되는 등 본업의 성장성은 견조하게 유지 중"이라며 "7월 중으로 LY 사태가 일단락될 경우 밸류에이션 정상화가 예상되는 만큼 주가 하락 기간 매수를 추천한다"고 덧붙였다.