금호석유화학 올해 1분기 실적이 중국발 공급 과잉 여파로 지난해 같은 기간 보다 악화됐다.

금호석유화학은 7일 올해 1분기 연결기준 영업이익이 786억원을 기록해 전년 동기 대비 40.4% 감소한 것으로 잠정 집계됐다고 공시했다. 같은 기간 매출액은 1조6천675억원으로 3.1% 줄었다.

다만, 합성고무·합성수지·페놀유도체·특수합성고무(EPDM·TPV) 등 사업부문 전반 판매량이 지난해 말보다 개선되면서 전분기 대비 매출액은 10%, 영업이익은 114.3% 증가했다.

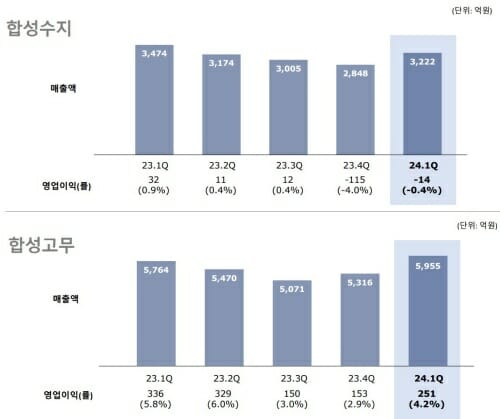

사업 부문별로 보면 합성고무 부문 매출은 5천955억원, 영업이익은 251억원이었다. 전 분기와 비교하면 각각 12%, 64.1% 늘었다.

원재료인 부타디엔(BD) 가격 상승 대비 제품가격 인상은 제한적이었으나, 전분기 대비 수요 회복 및 고부가 제품 판매로 수익이 개선됐다. 다만, NB 라텍스 공급업체 경쟁 심화는 이어지고 있다.

회사 측은 2분기 중반 이후 역내 공급 이슈 완화로 시장가격 안정화가 예상되나, 중동 리스크 등으로 가격 하락세는 제한적일 것으로 전망했다. 원재료 하락 기대감으로 구매 관망세 강화 예상됨에 따라 제품·시장별 판매 조정을 통한 수익 확대를 추진하겠다고 밝혔다.

합성수지 부문은 매출 3천222억원, 영업손실 14억원을 기록했다. 주요 제품 스프레드(마진) 개선으로 전 분기보다 매출은 13.1% 늘고 적자는 115억원에서 축소됐다.

2분기는 스티렌모노머(SM) 벤젠 가격 강세와 역내 공급 감소 등에 따른 가격 상승 전망되나, 유도품 수요 회복 지연으로 상승폭은 제한적일 것으로 예상했다. 또 원재료 상승에도 불구하고 시장 수요 회복 지연으로 제품 스프레드 개선이 둔화할 것으로 전망했다.

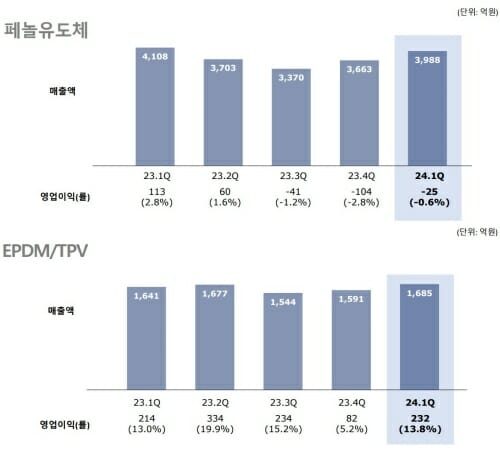

페놀유도체 부문도 판매량 증가와 수익 개선에 영업손실이 작년 4분기 104억원에서 올해 1분기 25억원으로 줄었다. 매출은 3천988억원으로 전 분기보다 8.9% 늘었다. 2분기는 페놀, BPA 주요제품 수요 약세가 지속되나, 에폭시 스프레드가 개선할 것으로 예상했다.

EPDM·TPV 부문은 전분기 대비 가동률 상향에 따른 판매량 증가로 수익이 개선됐다. 2분기도 판매량과 수익성을 유지할 것으로 관측했다.

관련기사

- [1보] 금호석화, 1분기 영업익 786억원…전년비 40.4% ↓2024.05.07

- 코오롱ENP, 1분기 영업익 105억원…수익성 개선2024.05.07

- SKC, 1분기 영업손실 762억…이차전지·화학 사업 부진2024.05.03

- 석유화학·배터리 동반 부진…LG화학, 1Q 수익성 '뚝'2024.04.30

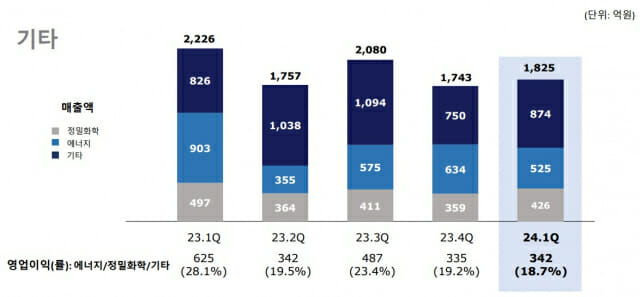

1분기 에너지 사업은 SMP 하락에도 불구하고 판매량을 유지했지만, 2분기 정기보수 와 SMP 하락으로 전분기 대비 수익성이 감소할 것으로 전망했다.

한편, 금호석유화학은 지난해 말 희망퇴직을 실시한 후 비용절감과 긴축재정에 나서는 등 수익성 악화를 막기위해 고군분투 중이다. 업계는 올해 역시 지정학적 위기에 따른 고유가와 중국발 공급과잉 등의 문제로 시장 상황이 녹록지 않은 만큼 실적 개선을 위한 긴축 경영이 이어질 것으로 관측하고 있다.