지난해 4분기 호실적을 낸 카카오가 올해 광고 매출 회복과 신사업 가동에 힘입어 실적 개선을 이룰 것이라는 증권가의 전망이 나왔다.

카카오가 미래 먹거리로 점찍은 뉴이니셔티브(카카오헬스케어·카카오엔터프라이즈·카카오브레인) 적자가 지난해 4분기 줄어들었고, 올해도 비슷한 흐름이 이어질 것이라는 분석이다.

특히 카카오헬스케어가 2월 초 공개한 실시간 혈당 관리 서비스 ‘파스타’와 올해 공개할 것으로 예상되는 인공지능(AI) 대규모언어모델(LLM) ‘코GPT 2.0’ 성과가 주목된다. 지난해 4분기 뉴이니셔티브 부문 영업손실은 전 분기 대비 214억원 개선된 414억원을 기록했다.

“올해 뉴이니셔티브 영업손실 축소 전망…투자 의견 '매수' 제시”

DS투자증권은 19일 발표한 보고서에서 카카오 올해 뉴이니셔티브 영업 손실이 줄어들 것이라며 투자 의견 매수를 제시했다. DS투자증권 나민욱 연구원은 “올 한해 뉴이니셔티브 매출 본격화와 이에 기반한 영업손실 폭 축소가 기대된다”라며 “투자의견으로는 매수를 유지하고, 목표 주가를 7만4천원으로 상향한다”고 말했다.

나 연구원은 목표 주가 상향 근거로 ▲비용 효율화 기조 및 광고 매출 회복 ▲뉴이니셔티브 영업적자폭 축소에 따른 실적 추정치 상향과 ▲자회사 지분 가치 상승을 꼽았다.

나 연구원은 “올해도 광고, 커머스 중심 매출 성장과 비용 절감에 따른 뚜렷한 실적 개선세가 기대된다”며 “올해 영업이익은 전년 대비 33.5% 증가한 6천863억원, 영업이익률(OPM)은 전년 대비 1.1% 증가한 7.4%를 전망한다”고 말했다.

이날 신한투자증권 강석오 연구원은 투자 의견 ‘중립(트레이딩 바이)’를 제시하고, 목표 주가는 5만4천원으로 상향했다. 강 연구원은 “지난해와 달리 광고와 커머스 사업을 침체기에서도 성장할 수 있도록 안정성을 확보한 점에서 추정치를 상향했다”고 분석했다.

다만 강 연구원은 “현재 상향한 실적에서 추가적인 상승 여력은 제한적이라는 판단”이라며 “비용 통제는 글로벌 플랫폼 기업들 모두 마친 상황이기에 차별점이 될 수 없으며, 매출 서프라이즈를 만들어내야 할 때”라고 덧붙였다.

“4분기 기점으로 핵심 영업익 턴어라운드 성공”

메리츠증권은 지난 16일 올해 카카오 실적에 대해 탑라인 성장과 비용 컨트롤 효과가 극대화할 것이라며 적정 주가를 7만7천원에서 8만3천원으로 상향 제시했다.

메리츠증권 이효진 연구원은 “4분기를 기점으로 카카오 핵심 영업이익은 확연한 턴어라운드에 성공했다. 올해 분기당 약 1천500억원 내외 이익을 예상한다”고 내다봤다.

이어 이 연구원은 “탑라인 성장 재개와 4분기 본격화된 비용 효율화 효과는 올해 높은 이익 성장을 이끌며 지난해 메타의 모습을 재현할 전망”이라며 “금리 인하 기대감 지연과 저PBR 포트폴리오 스위칭으로 최근 주가는 하락했으나 시간이 해결해 줄 것으로 예상한다”고 덧붙였다.

관련기사

- 네이버 웃고 카카오 울었다...이유는?2024.02.15

- 카카오, 연매출 8조에도 영업익 감소 고민...경영쇄신·신사업 기대2024.02.15

- 홍은택 대표 "카카오 전방위 쇄신 노력에 많은 관심 부탁"2024.02.15

- 인신협, 공정위에 네이버·카카오 불공정약관 심사 청구2024.02.15

또한 “구조조정 효과로 뉴이니셔티브 적자는 전 분기 대비 214억원 개선된 414억원을 기록했고 상기 흐름은 2024년 유효하다”고 봤다.

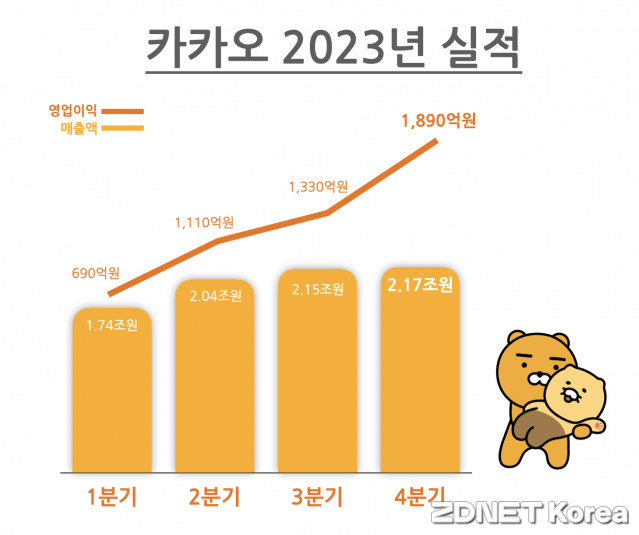

카카오는 지난해 4분기 역대 최대 분기 실적을 냈다. 지난해 4분기 카카오 연결 매출은 2조1천711억원으로, 전년 동기 대비 23% 증가했다. 4분기 영업이익은 전년 동기 대비 109% 증가한 1천892억원을 기록했다. 영업이익률은 8.7%을 올렸다.