오는 2024년 카드사 업황이 올해보다 더 위축될 우려가 커지고 있다. 금융연구계에선 각 회사가 소상공인 데이터를 활용해 대안신용평가를 고도화해야 한다는 목소리가 나왔다.

6일 여신금융협회는 ‘2024년 여신금융업 현황 및 전망’을 주제로 포럼을 개최했다.

이날 국회 정무위원회 소속 윤창현 국민의힘 의원은 축사를 통해 “여신금융사가 직면하게 될 금융영업 환경은 금리 상승과 경기 둔화 영향으로 어려움을 겪고 있다”며 “카드사 전반이 양질의 수익 창출을 위해 머리를 맞대고 노력해야 한다”고 설명했다.

연구계에선 카드사가 소상공인을 위한 데이터 강점을 살려 대안신용평가 모형을 만드는 방향을 추천했다. 기존 신용평가는 금융거래 정보 등으로 집계되어 소외계층이 발생하는 이슈가 있었다. 대안신용평가는 전기·가스요금 납부 이력 등 비금융 조건으로 신용도를 평가하는 방식을 말한다.

한국금융연구원 오태록 연구위원은 “각 카드사가 데이터 강점을 활용해 차별성을 가질 수 있는 부분에 대해 고민할 필요가 있다”고 밝혔다.

금융당국도 대안신용평가모형을 적용한 상품 확대를 기대하고 있다. 지난 7월 금융위원회는 삼성카드 등을 신규 데이터 전문기관으로 지정하며 “대안신용평가모형 고도화와 소비자 맞춤형 금융상품 출시를 기대한다”는 입장을 밝혔다.

오 연구위원은 “자영업자 여건 현황을 데이터로 파악해 신용평가 모형을 개발할 필요성이 있다”며 “성장성을 추구하면서 고금리 시기 어려운 고객에 대해 실질적인 도움을 제공하는 방향으로 데이터를 활용할 필요가 있다”고 설명했다.

현대카드의 경우 올해 초 국내 결제시장에 애플페이 도입을 주도했다. 그러나 연구계에선 새로운 간편결제 서비스 도입이 카드사 성장에 단기적인 영향을 줄 뿐이란 입장이다.

오 연구위원은 “애플페이 서비스 도입에 따른 신규고객 유입 효과는 단기적”이라며 “애플페이 같은 신규 간편결제 도입이 제휴 확대 수익성을 뚜렷하게 담보하는 것도 아니다”고 덧붙였다.

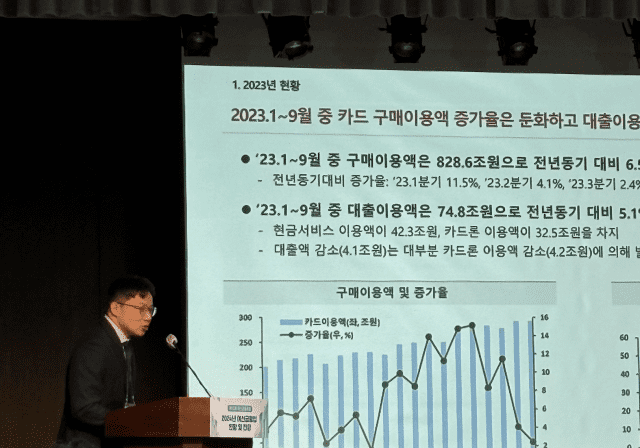

한편 국내 카드업계의 영업 여건은 악화되는 실정이다. 한국금융연구원에 따르면, 8개 전업카드사의 상반기 당기순이익은 전년 동기 대비 12.8% 줄어든 1조4천200억원을 기록했다.

관련기사

- 신한카드, 민간데이터댐 ‘그랜데이터’ 참여사 확대 MOU 체결2023.10.12

- 신한카드 결제 먹통 사태 'SSL 인증' 논란 진실은2023.10.06

- KB국민카드, 2023년 일반부문 신입사원 수시 채용2023.08.21

- 여신협회, 제7기 서포크레딧 대학생 신용홍보단 발대식2023.08.18

구체적으로 이자비용과 대손비용 증가 등으로 총비용이 1조7천900억원 증가했지만, 총비용이 1조5천800억원을 웃돌았다.

한국금융연구원 오태록 연구위원은 “내년에는 경기 회복 속도가 더 둔화되고 카드업계의 자금 조달 여건이 더 어려울 것으로 보인다”고 말했다.