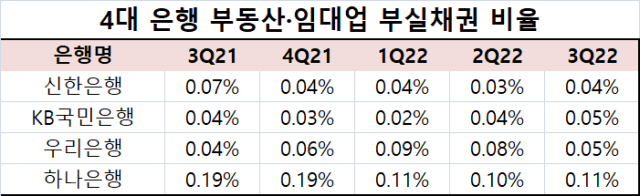

부동산 경기 침체 영향으로 대부분 은행들의 주 여신 취급 항목인 부동산 관련 대출에 대한 우려가 높다. 그렇지만 4대 은행(신한은행·KB국민은행·우리은행·하나은행)의 부동산 대출에 관한 평균 부실채권 비율이 0.06%로 관리되고 있는 것으로 집계됐다.

10일 4대 은행이 발표한 부동산 대출 부실채권 비율과 연체액 공시 자료에 따르면 은행 전체 대출 부실채권 비율보다 낮은 수준으로 나타났다. 작년 3분기 ▲신한은행의 부동산 및 임대업 부문의 부실채권 비율은 0.04% ▲KB국민은행은 0.05% ▲우리은행 0.05% ▲하나은행 0.11%로 조사됐다.

4개 은행 중에서 하나은행의 부동산 및 임대업 부문 대출 연체율이 높은 편이다. 작년뿐만 아니라 2021년에도 하나은행의 부동산 부문 대출 부실채권 비율은 타 은행에 비해 높다. ▲2021년 4분기 하나은행의 부실채권 비율은 0.19% ▲2022년 1분기(0.11%) ▲2022년 2분기(0.10%)로 같은 기간 우리은행의 부실채권 비율 ▲2021년 4분기(0.06%) ▲2022년 1분기(0.09%) ▲2022년 2분기(0.08%) ▲2022년 3분기(0.05%)를 웃돈다.

이와 관련해 하나은행 관계자는 "부동산임대업의 경우 담보부 대출"이라며 "2022년 상반기 이전 부동산 경기의 호조로 부실채권 매각보다 경매절차를 통한 회수를 추진하였으나, 2022년 4분기부터 매각을 통한 회수를 우선적으로 추진하고 있다"고 설명했다. 이어 "전체적인 연체율은 낮다"고 덧붙였다.

우리은행이 작년 1분기 부동산 부문 부실채권 비율이 0.09%로 높았지만 해당 분기에 거액 연체가 발생한 일회성 요인 탓으로 분석됐다. 1분기 0.09%였지만 2분기 0.08%, 3분기 0.05%로 줄었기 때문이다. 우리은행 관계자는 "3분기 은행의 전체 대출 연체율이 0.22%라는 점을 감안하면 1분기는 일시적 현상"이라고 설명했다.

이들 은행의 작년 3분기 말 부동산 대출 연체액은 ▲신한은행(310억원) ▲KB국민은행(391억원) ▲우리은행(221억원) ▲하나은행(473억원)으로 집계됐다. 은행 관계자들은 "채무 상환 유예 프로그램 등이 가동된데다가 부동산 대출이 전체 대출서 차지하는 비중이 높다보니 연체율 관리가 안정적으로 이뤄진다"고 언급했다.

관련기사

- 스위스국립은행, 2022년도 1430억달러 손실…116년만의 최고치2023.01.10

- 美 11월 신용대출 280억 달러...예상치 대비 12% ↑2023.01.10

- 11월 경상수지 6.2억 달러...전월比 29% 감소2023.01.10

- 보험업계, K-ICS 적응할까?...금감원, 해설서 발간2023.01.09

KB국민은행 관계자는 "금리 인상 및 경기침체 등 복합위기 진행에 따른 임대 소득 감소, 금융비용부담 증가로 일부 여신에서 연체가 발생했다"면서도 "건전성 및 안정성 등 질적 측면 모두 안정적 수준에서 관리하고 있다"고 부연했다.

신한은행 관계자는 "임대업 분야 대출은 큰 금액의 연체 발생 이나 해소에 의해 급격하게 증가하거나 감소할 수 있다"고 말했다.