2022년 6번이나 오른 기준금리의 여파가 금융업 전반을 휩쓸 것으로 관측된다. 금리 인상으로 인한 자산가격 하락과 더불어 높은 물가상승률로 인한 소비 여력 저하는 여신을 취급하는 전 금융업권의 건전성에 큰 영향을 줄 것으로 분석된다. 이에 부실채권에 관한 선제적 관리가 전 업권에 필요할 것으로 예측된다.

은행업, 금리 인상 및 자산가치 하락…부실관리 강화 必

2022년 빠른 속도로 이어진 기준금리 인상은 여·수신 금리도 동반으로 끌어올렸다. 문제는 2023년에도 금리 인상 기조가 이어진다는 점, 2022년 누적된 금리 인상이 더 많은 파급력을 미칠 것이라는 점이다.

이미 2022년 자산가치가 크게 떨어지고 높은 물가가 이어지면서 취약 차주에 대한 우려가 높아졌다. 자산 가격과 가계부채 연계성을 감안하면 자산 가격 하방 압력 증대는 가계부채 부실화 가능성을 키운다.

하나금융경제연구소가 최근 낸 보고서에 따르면 주택 가격과 가계부채 사이클의 동조화 지수 0.85로 높은데다, 전체 가구 중 주택담보대출 이용 가구 비율은 31%이며 주택담보대출 중 변동금리의 비율은 53%다.

다중채무자뿐만 아니라 중소기업 및 개인사업자 대출 부실이 늘어날 가능성이 높다. 이미 한국은행은 기준금리가 연 3.75%까지 현 수준(연 3.25%)보다 50bp 오를 경우 취약 자영업자의 대출 연체율은 10% 오르고 집 값이 올해 여름 대비 20% 급락하면 집을 팔아도 빚을 갚을 수 없는 고위험 가구가 전체 약 5%까지 확대된다는 분석을 내놨다.

이 때문에 여신 금리 인상으로 은행업의 이자익을 끌어올리고, 대표적 수익성 지표인 순이자마진(NIM)이 개선에 대한 긍정적 기대만은 하기 어려운 상황이다.

나이스신용평가 박선지 금융평가본부 수석연구원은 "실물경기와 조달시장 상황이 예상보다 악화될 경우 정부 금융 지원으로 이연되고 있는 잠재부실 부담이 확대될 가능성이 있다"며 "1023년 기준금리 추가 인상 가능성 은행 NIM 상승 요인으로 작용하지만 수신 경쟁에 따른 저원가성 예금 감소로 조달금리가 빠르게 상승해 오히려 NIM 개선 제한적일 수도 있다"고 관측했다.

보험업계, '저성장·고물가·新국제규범' 직면

2023년 보험업계는 저성장, 고물가뿐만 아니라 신 국제규범까지 겪어야 하는 '복합 불확실성'에 직면했다.

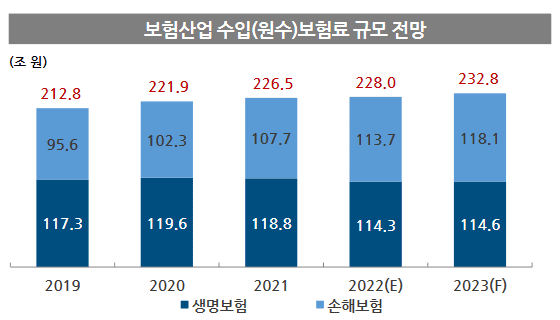

최근 보험연구원이 전망한 2023년 손해보험업계와 수입보험료는 올해 대비 3.9%(4조4천억원) 증가한 118조1천억원이다. 장기보험은 상해보험과 질병보험을 중심으로 성장세가 전망된다. 일반손해보험은 책임보험 시장 확대와 신규 리스크 담보 확대 등으로 성장세를 유지할 것으로 예상된다. 자동차보험은 보험료 조정 효과와 온라인 채널 확대 등으로 낮은 성장세가 예상된다.

내년 생명보험업계의 원수보험료는 올해보다 0.3%(3천억원) 증가한 114조6천억원에 그칠 것으로 예상된다. 특히 일반저축성보험은 금리 경쟁력 약화로 인한 저축보험 실적 둔화로 감소할 것으로 예상된다. 또한 변액저축성보험은 주식시장 변동성 확대로 신규 수요가 축소됨에 따라 수입보험료가 감소할 전망이다.

뿐만 아니라 새 국제보험회계기준(IFRS17) 도입에 따라 보험사의 부채를 현행가치로 평가해 경제적 실질성을 충실하게 반영할 것으로 기대된다. 또한 신지급여력제도(K-ICS) 시행으로 리스크 발생시 보험사의 지급여력 정보가 보다 객관적으로 나타날 것으로 예상된다.

진짜 위기 오는 카드업계...'성장∙수익∙안정 시험대'

2023년은 카드업계 전반에 그 어느 때 보다 힘든 한해가 될 것으로 예상된다. 한국신용평가에 따르면, 올해 4분기 카드채 신규조달 금리와 만기도래 금리의 격차는 4.17%p로 이전보다 크게 확대되어 수익성 하락 압력이 높은 상황이다.

다중채무자 등 저신용자의 자산건전성 저하 가능성이 높은 상황이다. 올해 3분기만 보더라도, 카드론 등 대출 이자비용 부담액(7천261억원)은 직전분기 대비 20% 증가했다. 카드대출 상품의 약 60%는 다중채무자로 구성되어 있어 위기에 취약하다.

한편 카드업계의 페이먼트 서비스 각축전이 예상된다. 현대카드가 국내 서비스 계약을 독점한 것으로 알려진 애플페이는 지난 5일 금융당국 약관심사를 통과했다. 애플페이에 대응하기 위해 경쟁사들은 오픈페이 플랫폼을 중심으로 뭉치고 있다. 현재 오픈페이 참여기업은 신한카드, KB국민카드, 하나카드 등 3개사에 불과하지만 여신금융협회는 더 많은 회사의 참여를 끌어내겠다는 입장이다.