2023년부터 도입될 새 국제회계기준(IFRS17)으로 한화손해보험 등 일부 보험사 종목의 증권 투자 수익률 반전이 기대된다. 다만 IFRS17의 보험부채 평가기준이 변동성이 있는 시장금리를 적용하기 때문에 여전히 펀터멘탈과 유동성이 중요하다는 목소리가 있다.

IFRS17은 보험부채의 평가 기준을 원가에서 시가로 변경하는 내용이 핵심이다. 원가평가가 보험 계약을 맺은 시점을 기준으로 보험부채를 계산하는 방식이라면, 시가평가는 결산기마다 실제 위험률과 시장금리를 반영해 보험부채를 계산하는 방식이다.

5일 금융정보제공업체 에프앤가이드에 따르면, 증권사들은 한화손해보험의 1년 후 예상 수익률 컨센서스를 17.95%로 전망했다. 이밖에 보험업사들의 1년 후 수익률은 ▲메리츠화재 47.12% ▲현대해상 23.74% ▲DB손해보험 12.52% ▲삼성생명 5.32% 등으로 예상했다.

증권가에선 IFRS17 도입시 회계지표가 가장 크게 반전될 것으로 기대하는 보험사가 한화손보라고 입을 모았다.

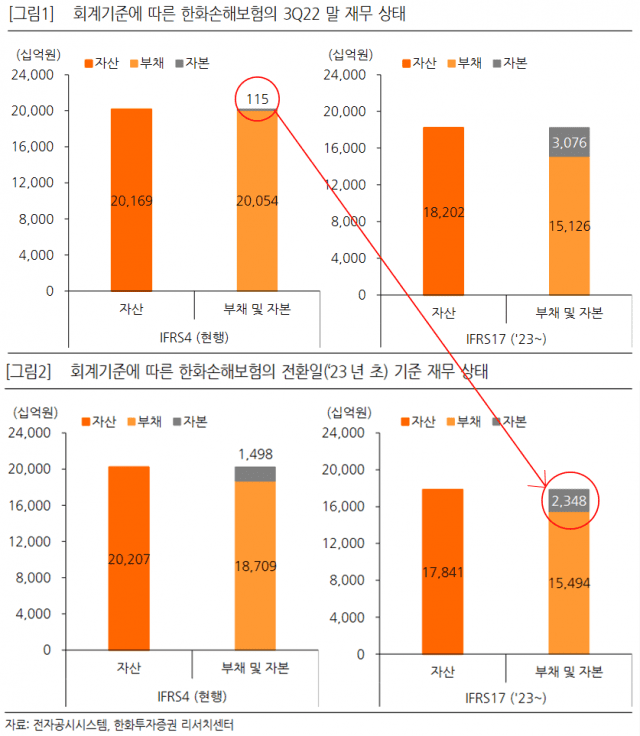

한화투자증권 김도하 연구원은 “한화손보의 자기자본은 3분기 말 기준 1152억원으로 총자산의 0.6% 수준”이라며 “그러나 내년부터 IFRS17을 도입시 적용되는 자기자본은 2조3천억원으로 총자산의 13.2%를 차지한다”고 말했다.

NH투자증권 정준섭 연구원은 “현 회계를 IFRS17로 전환시 한화손보의 자기자본은 3조760억원으로 크게 증가할 것”이라며 “내년은 경상 실적의 개선과 IFRS17 전환 효과로 이익이 더 증가할 전망”이라고 설명했다.

반면 IFRS17 도입에 따른 보험사들의 자기자본 급성장 기대에도 여전히 펀더멘탈을 강조하는 분석도 있다. IFRS17 도입에 따른 단순 이익 증가 폭에만 주목할 것이 아니라 그 증가분이 얼마나 더 지속될 것인가에 집중해야 한다는 의견이다.

유안타증권 정태준 연구원은 “최근 손해보험업권은 보험료 인하 압박을 받고 있어, 펀더멘털이 강해야 IFRS17 증가한 이익이 지속될 수 있다”며 “삼성화재를 최선호주로 제시한다”고 설명했다.

관련기사

- 흥국생명·화재 신임 대표로 官 출신 내정2022.02.11

- 이창용 한은 총재 "금리인하 논의, 시기상조"2022.11.24

- 빨라지는 지방 집값 하락…지방은행 가계대출 연체 관리 ‘비상’2022.11.22

- "자동차 보험료 낮춰야"…금융당국·정치권, 나란히 손보업계 압박2022.10.13

IFRS17 도입을 앞두고 생명보험업권 전반은 고금리 저축성보험 상품 경쟁을 펼치고 있다. 올해 7월 푸본현대생명의 최저보증금리 4.0% 상품의 등장을 시작으로 다수의 생보사가 4%대 상품을 출시했으며 최근에는 한화생명이 5.7%짜리 상품을 선보였다.

정태준 연구원은 “생명보험이 당장 시장금리 상승에 힘입어 IFRS17하의 이익 개선이 크게 이루어질 수 있어도 향후 시장금리 하락시 편향적인 상품 구성 문제로 이를 유지하기 힘들어질 수 있다”며 “다양한 시나리오가 존재하는 상황에서 풍부한 유동성을 바탕으로 대응이 가능한 삼성생명을 추천한다”고 말했다.