지방 부동산의 침체 속도가 가팔라지며 지방은행의 가계대출 연체율까지 영향을 끼치고 있다. 지방은행의 가계대출 연체율은 시중은행보다 두배 가량 높아, 자칫 건전성 리스크로 이어지는 것은 아닐지 우려의 목소리가 제기된다.

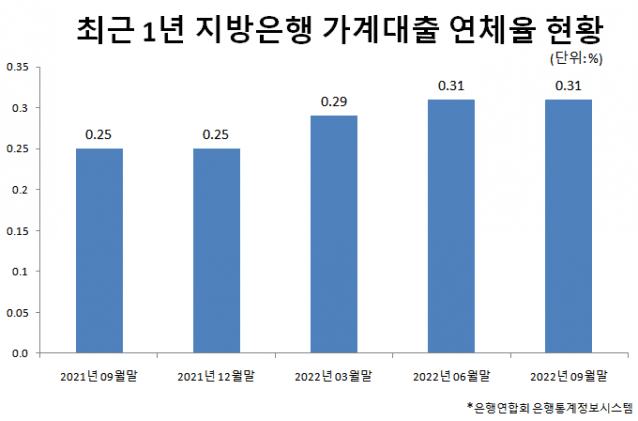

22일 은행연합회 은행통계정보시스템에 따르면, 올해 9월말 기준 경남·광주·대구·부산·전북·제주은행 등 지방 거점 6개 은행의 가계대출 연체 총잔액은 1986억원으로 1년 전 대비 414억원 증가했다. 가계대출 연체율은 1년 전과 비교했을 때 0.06%포인트(p) 오른 0.31%로 집계됐다.

같은 기간, 시중은행의 가계대출 연체율은 0.18%로 1년 전 대비 0.02%p 상승하는 데 그쳤다.

지방은행권 가계대출 연체율이 시중은행보다 높은 원인으로 지방권 부동산 침체를 지적한 목소리가 있다.

한 지방은행 관계자는 “최근까지 강경했던 정부의 규제가 지방권 부동산 침체를 부추겼다”며 “기준금리 역시 꾸준히 인상되고 있어 지방 지역의 부동산 침체가 가속화 되고 있다”고 말했다. 이어 “주택담보대출의 경우, 부동산 담보물 가격이 급락하고 있어 기존에 갚아야 하는 원리금보다 대출액이 많아진 경우도 있다”고 덧붙였다.

한국부동산원에 공시된 10월 기준 지방권 아파트 매매가격지수는 1월 대비 1.91% 떨어진 102.7을 가리키고 있다.

문제는 3高(고금리, 고물가, 고환율) 시대의 30%를 상회하는 지방은행 연체율이 자칫 건전성에 직접적인 타격을 줄 수 있다는 점이다.

관련기사

- 전북은행 대학생 서포터즈, ‘사랑 한가득 제빵 봉사활동’ 실시2022.11.18

- JB금융지주, 벤처투자사 '메가인베스트먼트' 인수2022.05.30

- 수신 금리 인상하는 은행들, 가장 이율 좋은 적금은?2022.04.18

- 네이버페이 고객 대상 전북은행 연 6% 적금 선착순 판매2022.04.04

한국금융연구원 이지언 선임연구위원은 “금리와 주택가격이 가계 연체율에 더 큰 영향을 미친다는 건 정형화된 사실”이라며 “지방은행의 자본력이 시중은행 보다 열위에 있다는 점을 고려했을 때 리스크 손실흡수능력에 대해 주의를 기울여야 할 것으로 보인다”고 말했다.

이에 대해 다른 지방은행 관계자는 “가계대출 연체율이 시중은행보다 높은 건, 업권 전반이 인지하고 있는 상황”이라며 “건전성 영향을 최소화하도록 면밀하게 모니터링을 하고 있다”고 말했다.