디지털 컨택트(Digital Contact)가 일상으로 자리잡은 지금, 한 주간 금융업권의 디지털 이슈를 물고, 뜯고, 맛보는 지디의 '금융 D-택트'를 격주 토요일 연재합니다. 디지털 전환의 뒷 이야기는 물론이고 기사에 녹여내지 못했던 디테일을 지디넷코리아 독자 여러분에게 소개합니다. [편집자주]

대환 대출 플랫폼. 아직 금융소비자에겐 생소한 플랫폼이지만 은행업과 핀테크업계는 연일 대환 대출 플랫폼에 신경을 곤두세웠습니다. 대환 대출 플랫폼의 주 골자는 기존에 있는 대출을 좀더 금리가 저렴한 대출로 옮겨갈 수 있게 하는 모바일 애플리케이션(앱) 서비스를 통칭합니다. 오는 10월을 목표로 정부가 이를 추진한다고 하자 전통적인 금융사가 크게 반발하면서 연일 뉴스거리를 만들어냈습니다. 일각에선 왜 정부가 민간 사업이나 다름없는 대환 대출 플랫폼 구축을 거론하냐면서 금융당국의 도 넘은 관여라는 지적도 나왔었지요.

대환 대출 플랫폼이 뭐길래

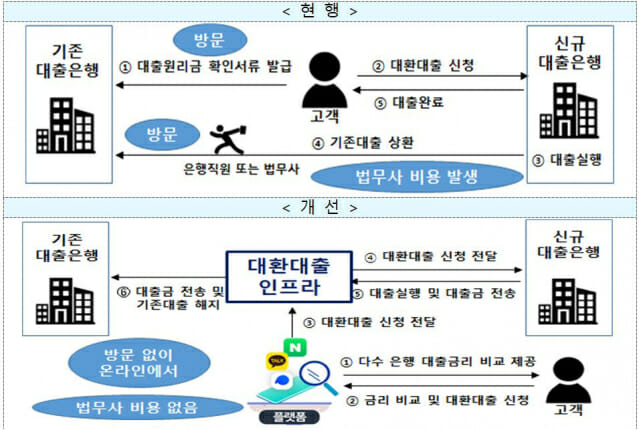

대환 대출 플랫폼은 현재 영업점(오프라인)위주로 일어나는 대환 대출을 모바일(온라인)으로 옮기기 위한 인프라를 통칭합니다. 현재는 A고객이 B은행서 받은 신용대출을 B은행보다 금리가 저렴한 C은행 대출로 갈아타기 위해선 전화나 모바일 뱅킹 앱으론 할 수 없지요. B은행이 보유한 A고객의 대출 원리금 데이터를 C은행에 넘겨줄 수 없기 때문이지요.

이에 금융당국은 대출 대환을 디지털 채널을 통해서도 할 수 있고, 기왕이면 전 금융권의 대출 금리도 비교해 갈아탈 수 있는 플랫폼을 기획했습니다. A고객이 B은행서 신용대출을 받았다 하더라도 대출 금리를 비교해주는 핀테크 앱에 들어가서 금리를 비교해보고 바로 대출이 좀더 저렴한 대출로 갈아탈 수 있게 하자는 것입니다.

은행은 왜 싫어했나

은행업권 중에서도 시중은행은 사업 추진을 위한 의견 수렴 초기 과정서 두 가지 점에서 이를 반대했습니다. 하나는 다른 은행과 대출 금리가 비교된다는 점, 다른 하나는 핀테크 플랫폼서 대출 금리가 비교되고 갈아탈 수 있도록 된다는 점이었습니다.

특히 핀테크 플랫폼에서 대출 금리가 비교·조회되고 심지어 상품을 만드는 은행이 아닌 핀테크에 수수료까지 줘야 한다는 것이 큰 불만이었습니다. 통상 일부 대출 금리 비교 서비스를 하고 있는 핀테크들은 은행들의 상품을 자신들의 플랫폼에 올릴 경우 대출 성사 기준 등을 토대로 수수료를 받아왔기 때문입니다. 일부 은행서는 수수료를 많이 지급하는 은행 대출 상품을 상단에 올려 판매를 조작하는 행위도 일어날 수 있다고 항변했다고 합니다.

금융위 "업계 갈등 일단락...핀테크에 접근권 주는 것"

정책을 설계한 금융위원회는 현재 업계 간 갈등은 봉합된 상태라고 설명했습니다. 금융위 권대영 금융산업국장은 "금융 규제 샌드박스로 12개 핀테크에게 1인 1사 전속 대출 중개 규제를 풀어줬는데, 3~4년이 대출 금리 비교 서비스가 제대로 작동하지 않고 있었다"며 "핀테크 업체에 시중은행이 대출 상품을 비교할 기회를 주지 않아, 핀테크에서 최소한의 사업기회를 달라고 해 이번 대환 대출 플랫폼의 접근권을 준 것"이라고 운을 뗐습니다.

그는 대환 대출 플랫폼이 은행업권이 주장하는 대로 빅테크나 핀테크 플랫폼에게만 유리하도록 설계한 것이 아니라는 점을 명확히 했습니다. 권 국장은 "인프라 자체는 은행이 주체적인 플랫폼이며, 업권이 모두 금융소비자 편익을 우선 봐야 한다"고 강조했습니다.

정부는 왜 플랫폼 구축을 독촉하나

가장 궁금한건 대환 대출 플랫폼 구축을 왜 정부 차원서 독려하냐는 것입니다. 플랫폼을 만드는 것에 대해 금융당국이 '이래라 저래라' 하는 것이 옳지 않다는 주장도 제기됐습니다.

권대영 국장은 대환 대출 플랫폼이 가져올 '긍정적인 변화'가 있다고 확신했습니다. 바로 신용점수와 관련된 부분이 말입니다. 권대영 국장 말을 빌리자면 대환 대출 플랫폼으로 '대출 금리는 더 저렴하게, 한도는 더 많이, 제2금융권에서 제1금융권으로', 전 국민의 신용도를 증진(Build-up)할 수 있는 기틀이 마련될 수 있다고 봤습니다.

관련기사

- [금융D-택트] 5천원으로 하는 건물 투자 믿을수 있을까?2021.07.10

- [금융D-택트] '네이버 통장'이 쏘아올린 큰 공2021.06.26

- [금융D-택트] 카카오가 만드는 보험사는 다를까?2021.06.12

- [금융 D-택트] 신한은행의 '은행 앱도 플랫폼이 될 수 있다'는 자신감2021.05.29

즉, 조금이라도 저렴한 금리로 대출을 갈아타면서 금융소비자는 편익을 누림과 동시에 금융사 입장에선 대출 상환(대환)이 잘 이뤄져 선순환이 이뤄질 수 있다는 얘깁니다.

그는 "앞에 받은 대출이 갚아졌는지를 금융사 간 실시간으로 데이터 확인이 이뤄져야 하기 때문에 인프라는 반드시 필요하다"며 "결국 대환 대출 플랫폼은 금융소비자의 부채 정리에 도움이 될 것이라고 본다"고 진단했습니다.