7월 1일부터 15개 보험사에서 '4세대 실손의료보험(실손보험)' 판매를 시작한다.

보험업계는 4세대 실손보험이 업계의 고민이었던 손해율을 다소 낮출 수 있도록 설계됐다는 점에서 반색하고 있다.

하지만 금융소비자 입장서 보면 3세대 실손보험에 비해 비급여 항목 이용이 제한되고 자기부담금도 올라가 썩 반기기만은 어려운 상황이다.

보험업계와 소비자 간 대립 지점이 있는 만큼, 금융감독당국은 보험업계가 3세대 실손보험 가입자를 대상으로 4세대 실손보험 전환을 유도하는지 등을 예의주시할 계획이다.

4세대 실손보험 뭐길래?

4세대 실손보험은 오는 1일부터 15개 생명보험 및 손해보험사에서 판매를 실시한다. 손해보험사는 실손보험을 판매 중인 10개사에서 모두 가입할 수 있으며, 생명보험사는 동양생명과 ABL생명을 제외한 삼성생명·교보생명·한화생명·NH농협생명·흥국생명서 판매한다. 동양생명과 ABL생명은 3세대 실손 가입자의 4세대 가입 전환은 가능하지만, 신규 판매만 하지 않는 격이다.

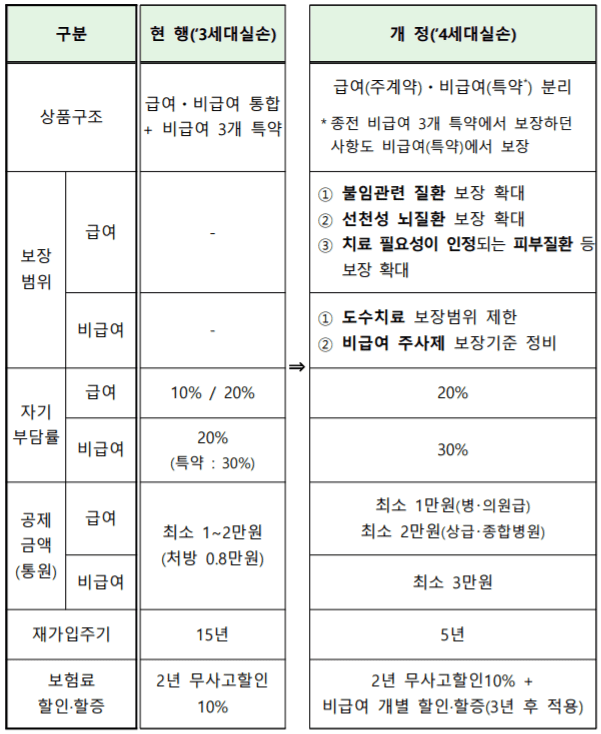

3세대와 다르게 4세대 실손보험은 크게 세 가지가 다르다. 하나는 급여와 비급여를 한 번에 보장했던 3세대와 다르게 급여와 비급여가 주계약과 특약으로 분리됐다는 점이다. 급여 항목을 주로 이용하는 가입자는 주계약만 맺으면 되는 셈이다.

다른 하나는 비급여 이용에 따라 보험료가 할증되는 구조다. 4세대 실손보험은 직전 1년 동안 비급여 항목의 보험금을 받지 않은 경우 보험료를 할인해주고 ▲0원 초과~100만원 미만일 경우 보험료 유지 ▲100만원 이상~150만원 미만이면 보험료 100% 인상 ▲150만원 이상~300만원 미만이면 보험료 200% 인상 ▲300만원 이상이면 보험료 300% 인상으로 보험료가 차등 적용된다.

마지막으로는 급여 항목의 자기 부담 비율은 3세대의 경우 20%였지만 4세대는 30%로 10%p 높아졌다.

보험업계 "'합리적' 개편...4세대 전환 유도 많이할 것 예측"

생명보험협회와 손해보험협회는 출시 전인 지난 29일 이번 4세대 실손보험을 두고 "보장 체계를 합리적으로 개편해 향후 안정적인 운영이 가능할 것"이라고 평가했다. 즉, 업계가 지적했던 손해율을 다소 줄일 수 있을 것이란 기대감이 큰 것이다.

생명보험협회 조성준 리스크관리부장은 "의료 이용량에 따라 할인·할증이 가능하도로고 개선됐기 때문에, 의료를 과잉으로 이용하는 가입자가 다른 가입자에게 책임을 전가하지 못하는 구조가 됐다"고 말했다.

손해보험협회 박기준 장기보험부장은 "보상의 기준이 애매한 것들을 구체적으로 명시했다"며 "비급여 할인·할증제, 자기부담금 30% 설정해 이전 세대의 실손보험의 안전장치를 마련해 지속성과 안정성을 보다 갖추고 있다"고 설명했다.

현재 실손보험의 손해율이 평균 132%를 육박하는 상황서 손해율도 다소 낮아질 것이라는 견해도 제시됐다. 박기준 부장은 "지금보다는 손해율면서 좋아질 것이라고 보여지며 과거 실손보험에 비해 4세대 실손보험으로 전환을 많이 할 것이라는 의지를 다수 회원사에서 보이고 있다"고 관측했다.

특히 실손보험 가입계약 건이 약 3천500만건(2019년 기준)으로 가입자가 많은 상태라 지속적이며 안정적으로 보험상품이 유지되도록 설계했다는 부연이다. 손해율을 이유로 갑작스런 판매 중단이 일어나지 않도록 보상과 요율 부과 체계에 대해 보험사와 금융당국과 끊임없이 대화를 나눈 것으로 확인됐다.

금융소비자 '보험 보장은 줄고 보험료는 오르고?'

업계의 기대와 다르게 보험료가 할증되고 자기부담금이 높다는 점에서 금융소비자들이 무조건 반기기는 어려운 상황이다. 금융소비자연맹은 올초부터 기존 실손상품 가입을 유지하는 것이 이득이라는 주장을 제기해왔다.

관련기사

- KB국민은행, 실손보험 빠른청구 서비스 출시2021.06.23

- 올 7월 나오는 4세대 실손보험, 무엇이 달라졌나2021.05.31

- 소비자 90% 실손 보험 청구 어렵다는데...의료계 반발 올해는 넘을까2021.04.19

- 4세대 실손보험, 7월 출시…금융위, 보험업 감독규정 변경2021.01.18

금융소비자연맹 배홍 보험국장은 "실손보험은 '제2의 건강보험'으로 불릴 정도이지만 보장은 계속 줄고 보험료는 매년 오르고 있다"며 "4세대의 경우 비급여 이용량에 따라 보험료를 할증하는데 이는 보험사가 근본적인 원인을 해결하는 것이 아닌 손해율 부담을 소비자에게 떠넘기는 행위"라고 지적했다.

금융감독당국도 4세대 실손보험에 업계에 다소 유리한 요소들이 있기 때문에 불완전판매 여부나 3세대 실손보험 '절판 마케팅' 등 영업 행위를 예의주시하고 있다. 금융감독원 양해환 보험감독국장은 "가입자들에게 설명을 제대로 하지 않고 가입 전환을 유도하거나 가입시키는 불완전판매가 있을 수 있다"면서 "이를 막기 위해 계약 체결 후 15일 이내 계약을 철회해야 하는데 그 기간을 6개월로 연장했다"고 언급했다.