삼성전자와 SK하이닉스, 삼성디스플레이와 LG디스플레이가 지난해 코로나19 대확산에도 불구하고, 대체로 양호한 성적을 거뒀다. LG디스플레이가 291억원의 연간 적자를 냈지만, 예년 대비 적자 폭을 1조3303억원 줄이는 데 성공했고, 나머지 기업들도 모두 전년 대비 매출과 영업이익이 증가하는 실적을 기록했다.

시장에서는 이들 업체가 올해 1분기도 초격차 기술을 통해 개선된 실적 흐름을 이어갈 것으로 기대하고 있다.(☞ 관련기사 : 삼성·SK·LG, 올해도 '초격차'로 승부 본다)

12일 증권정보업체 에프앤가이드에 따르면 삼성전자(전사 기준)와 SK하이닉스, 삼성디스플레이와 LG디스플레이는 지난해 4분기에 이어 올해 1분기에도 호(好)실적을 이어갈 전망이다.

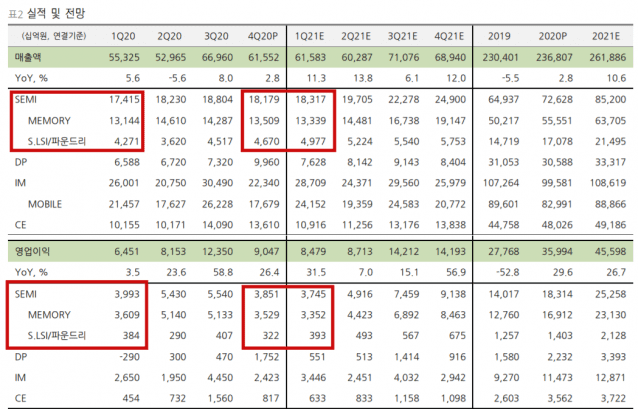

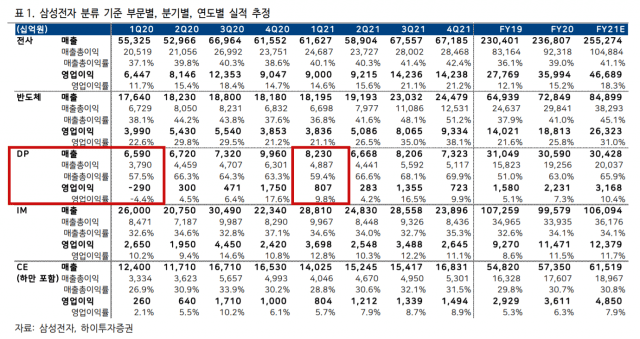

우선 삼성전자의 경우, 1분기 반도체 사업에서 실적이 소폭 둔화할 것으로 예상되지만, 디스플레이 사업에서 깜짝 실적을 기록해 전사 실적은 전년동기 대비 개선될 전망이다. 에프앤가이드가 집계한 1분기 삼성전자(전사 기준) 실적 컨센서스(증권가 추정치 평균)는 매출 60조3712억원(전년동기 대비 3.36% 증가), 영업이익 8조5158억원(전년동기 대비 32.08% 증가)에 달한다.

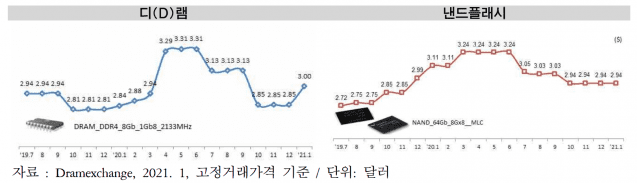

DS투자증권은 삼성전자가 올 1분기 반도체 사업에서 D램 가격 반등 및 비메모리 반도체 수요 확대 효과로 매출 18조3170억원(전년동기 대비 5.18% 증가), 영업이익 3조7450억원(전년동기 대비 6.21% 감소)의 실적을 거둘 것으로 전망했다.

권태우 DS투자증권 연구원은 "반도체 부문 영업이익은 메모리 3조3520억원, 비메모리 3930억원을 예상한다"며 "메모리는 작년 4분기와 유사한 상황인 신규 팹 가동의 감가상각과 달러 약세 영향을 받을 전망이며, 비메모리의 경우 캡티브 물량(플래그쉽 모델), 파운드리 호황 영향(HPC 양산 확대 등)으로 전분기 대비 개선될 것"이라고 설명했다.

하이투자증권은 삼성디스플레이의 1분기 실적 전망치로 매출 8조2300억원(전년동기 대비 24.89% 증가), 영업이익 8070억원[흑자전환(전년동기 2900억원 적자)]을 예상했다. 애플과 삼성전자(무선사업부) 등에 스마트폰용 OLED 패널을 대량 공급한 덕분이다.

송명섭 하이투자증권 연구원은 "계절성보다 양호한 실적이 발생할 것으로 예상된다"며 "OLED 부문에서 아이폰향 출하가 크게 축소되지 않고 중국 스마트폰 업체들의 생산 회복도 지속될 전망인데다 자사 갤럭시S21향 출하도 증가할 전망이기 때문"이라고 전했다.

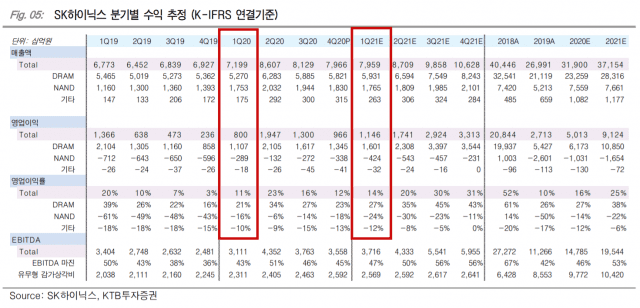

SK하이닉스는 1분기 시장 기대치를 뛰어넘는 호실적을 기록할 전망이다. 에프앤가이드가 집계한 SK하이닉스의 1분기 실적 컨센서스는 매출 7조7957억원(전년동기 대비 8.29% 증가), 영업이익 1조1221억원(전년동기 대비 40.21% 증가)에 달한다.

KTB투자증권은 SK하이닉스가 플래그십 스마트폰 조기 출시와 데이터센터 투자 재개, PC 수요 호조 등으로 1분기 시장 기대치를 넘어선 매출 7조9590억원(전년동기 대비 10.56% 증가), 영업이익 1조1460억원(전년동기 대비 43.25% 증가)을 기록할 것으로 예상했다.

김양재 KTB투자증권 연구원은 "고객사와 메모리 업계 재고는 이미 정상 수준까지 감소, 반면 메모리 업계 보수적인 신규 투자기조가 이어지고 있기 때문에 2021년 메모리 수급은 더욱 타이트해질 것으로 추정한다"며 "스마트폰과 PC향 수요가 예상보다 강한 가운데 1분기 서버 CPU 신모델 출시를 계기로 데이터센터 투자가 재개되는 모습"이라고 설명했다.

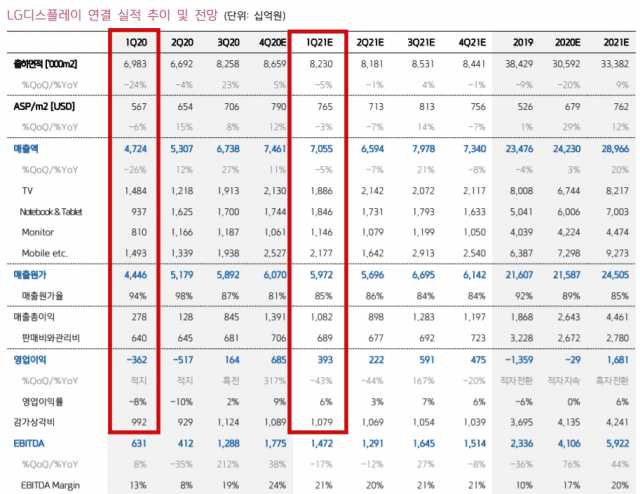

LG디스플레이 역시 1분기 실적 반등이 기대된다. 에프앤가이드가 집계한 LG디스플레이의 1분기 실적 컨센서는 매출 6조6713억원(전년동기 대비 41.21% 증가), 영업이익 3940억원[흑자전환(전년동기 3619억원 적자)]에 달한다.

관련기사

- 1월 ICT 수출 21.7%↑...역대 2번째로 많은 18조1223억원2021.02.10

- 반도체 초호황 온다…'D램·파운드리' 성장세 주목2021.02.03

- '화웨이 vs 삼성', 폴더블 2차大戰 막 오른다2021.02.11

- LGD, 베트남 OLED 증설 투자 확정...타깃은 '스마트폰'2021.02.08

키움증권은 LG디스플레이가 TV, IT 제품의 수요 확대와 스마트폰용 OLED 공급 확대로 시장 기대치를 상회한 매출 7조550억원(전년동기 대비 49.34% 증가), 영업이익 3930억원(흑자전환)을 기록할 것으로 예상했다.

김소원 키움증권 연구원은 "TV 및 IT 제품의 수요가 여전히 견조한 흐름을 이어가고 있고, 북미 고객사의 스마트폰 판매 호조에 힘입어 POLED 패널 출하량도 기대 이상일 것으로 판단되기 때문"이라며 "가격은 LCD 패널 판가 상승이 지속되고 있으나 상대적으로 판가가 높은 POLED 패널의 믹스 변화로 인해 전분기 대비 3% 하락할 것으로 전망된다"고 밝혔다.