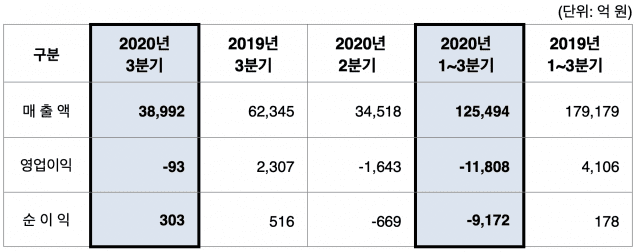

에쓰오일이 코로나19 확산 여파로 3개 분기 연속 적자를 기록했다. 다만, 영업손실 규모는 직전 분기에 비해 대폭 줄었다. 영업외이익 증가로 당기순이익은 3분기 만에 흑자로 전환했다.

에쓰오일(S-OIL)은 올해 3분기 연결기준 매출이 3조8천992억원, 영업손실이 92억원으로 잠정 집계됐다고 28일 공시했다.

매출은 일부 정제설비의 정기보수에 따른 원유처리물량 축소로 인한 판매량 감소에도 제품 판매가격 상승으로 직전 분기 대비 13% 증가했다.

공장 정기보수 확대와 역내 시장의 마이너스 정제마진 지속에도, 수요가 점진적으로 회복해 영업손실 규모는 1천550억원 축소됐다. 또 영업외이익 증가로 당기순이익은 303억원을 기록, 3분기만에 흑자로 돌아섰다.

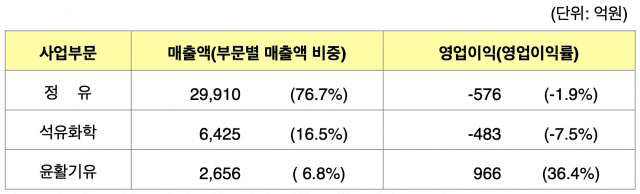

사업부문별로 살펴보면, 정유부문은 항공유를 포함한 중간유분 제품을 중심으로 수요 회복이 제한되면서 3분기에도 정제마진(휘발유·경유·나프타 가격에서 원료비를 뺀 가격)이 마이너스를 기록했다.

석유화학부문에선 파라자일렌·벤젠 등 아로마틱계열은 수요 악화로 인한 하락세가 이어졌다. 올레핀 계열 폴리프로필렌(PP)은 수요가 공급 증가분을 상쇄해 양호한 수준의 스프레드를 유지했고, 폴리올레핀(PO)은 수요 증가의 영향으로 큰 폭으로 상승했다.

윤활기유 부문은 점진적인 수요 회복에도 유가 상승에 따른 원재료 가격 상승으로 제품 스프레드가 축소됐다.

4분기 시황 전망을 살펴보면, 정유 부문은 겨울을 앞두고 등유·경유 수요 증가로 정제마진 개선이 기대되나 코로나19의 재확산으로 개선 폭은 제한적일 것으로 보인다.

석유화학 부문은 파라자일렌 스프레드가 중국 테레프탈산(PTA) 신규설비 가동으로 상승할 전망이나, 재고·공급 과잉으로 마진 상승은 제한적일 것으로 보인다. 벤젠 스프레드는 공급 감소와 다운스트림 제품의 마진 상승의 영향으로 반등할 전망이다.

관련기사

- 에쓰오일, '2020 ESG 우수기업' 선정2020.10.27

- 에쓰오일, 탄소배출권 확보 위해 국내 스타트업에 투자2020.10.19

- 에쓰오일, '햇살나눔장학금' 5천만원 전달2020.10.15

- 에쓰오일, 印 윤활유 시장 진출…브랜드 첫 수출2020.09.28

또 PP 스프레드는 지속적인 수요로 현재 수준을 유지할 것으로 예상된다. PO 스프레드는 역내 주요 설비들의 정기보수에 따른 공급 감소와 견조한 수요로 인해 강세를 유지할 것으로 전망된다.

마지막으로, 윤활기유 부문은 아시아 지역 내 고급 윤활기유 수요 증가와 주요 설비들의 정기보수에 따른 공급 제한으로 현재와 같은 견조한 수준을 유지할 것으로 에쓰오일은 내다봤다.