삼성전기가 올해 3분기 신규 스마트폰 출시 효과로 실적 반등을 기록할 전망이다. 카메라 모듈 사업의 호조 속에 고부가 적층세라믹콘덴서(MLCC) 가동률 회복까지 더해진 결과다.

증권가에서는 삼성전기가 반등을 넘어 6분기만에 두 자릿수의 영업이익률(매출액 대비 영업이익 비율)을 기록하는 깜짝실적을 기록할 수 있다는 분석도 나온다.

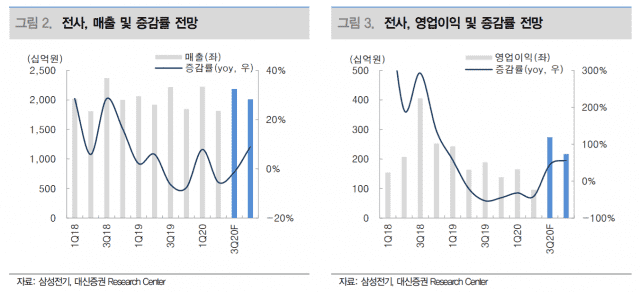

18일 증권정보업체 에프앤가이드에 따르면 삼성전기의 올해 3분기 실적 컨센서스(시장 평균치)는 매출 2조2천104억원, 영업이익 2천381억원, 당기순이익 1천638억원에 달한다.

이는 전년동기 대비 매출은 2.72% 감소한 수치지만, 영업이익과 당기순이익은 각각 32.17%, 58.2% 증가한 수준이다.

삼성전기는 앞서 열린 2분기 실적 컨퍼런스 콜에서 3분기에는 스마트폰용 부품 수요 회복과 국내외 주요 거래선의 5G 신모델 출시효과로 실적 반등을 기록할 것으로 예고한 바 있다.

부품 업체 한 관계자는 "예상보다 삼성전자 갤럭시노트20 시리즈 판매량이 좋고, 스마트폰 시장 수요도 개선되면서 3분기 삼성전기 실적은 시장 기대치 이상의 성적을 거둘 것으로 보인다"며 "화웨이 제재로 인해 샤오미, 오포, 비보 등 중화 거래업체들의 주문량도 증가하고 있는 상황"이라고 말했다.

시장의 기대치도 크다. 전날(17일) 기준으로 국내 20대 증권사의 목표주가 컨센서스는 17만5천100원으로, 전날종가(13만8천500) 대비 26.43%나 높은 수준이다.

한화투자증권은 삼성전기가 PC, 네트워크 인프라 수요 호조 속에 5G 스마트폰 출시에 따른 고용량 적층세라믹콘덴서 공급물량 확대를 통해 3분기 시장 컨센서스를 넘어선 2천610억원(전년동기 대비 38.1% 증가)의 영업이익을 기록할 것으로 보고 있다.

대신증권은 삼성전기가 카메라 모듈 및 반도체 기판의 호조 속에 적층세라믹콘덴서 가동률 확대로 3분기 2천734억원(전년동기 대비 45% 증가)의 영업이익을 기록할 것으로 예상했다.

박강호 대신증권 연구원은 보고서에서 "3분기 영업이익률은 매출 증가로 인해 12.5%를 기록, 6분기만에 최고치를 기록할 것으로 추정된다"며 "특히 적층세라믹콘덴서의 수익성은 스마트폰의 5G폰 전환, 0603 사이즈 중심의 초소형 고용량 비중 확대로 인한 제품 믹스 개선, 고객사 재고 확충 및 거래선 다변화로 인한 가동률 상회가 예상된다"고 전했다.

김준환 한화투자증권 연구원은 "적층세라믹콘덴서는 5G 스마폰 수요 증가로 초소형 고용량 비중이 확대, 중화권 고객 중심의 선제적 재고 확충 및 PC, TV 등의 세트 수요 호조로 글로벌 수급 여건이 개선되는 것으로 판단한다"며 "이를 반영하듯 대만 적층세라믹콘덴서 업체인 야게오와 화신의 8월 합산 매출이 전년 대비 83%나 성장했다"고 분석했다. 이어 "카메라 모듈도 화웨이 스마트폰 부진으로 인해 삼성전자 및 중화권 고객 물량이 증가하며 전분기 대비 약 40%의 매출 성장 및 마진 개선이 예상된다"고 기대감을 전했다.

한편, 3분기 삼성전기 실적을 견인한 적층세라믹콘덴서는 반도체에 전류가 일정하게 흐르도록 조절하고, 부품 간 전자파 간섭현상을 막아주는 전자부품이다.

관련기사

- 삼성전기, 세계 최소형 파워인덕터 개발2020.09.13

- 삼성전기 "신규 폰 출시로 3Q부터 실적 반등"2020.07.28

- '폰카 강자' 삼성전기·LG이노텍, 애플 두고 접전 펼칠 듯2020.07.31

- 삼성전기, 2분기 영업익 960억원..전년比 41% ↓2020.07.28

5G 스마트폰의 경우, 기존 LTE 스마트폰 대비 고주파수 대역을 사용하는 통신 모뎀을 활용하고, 이에 따라 배터리 용량도 늘어남에 따라 20% 가량 더 많은 적층세라믹콘덴서(LTE 스마트폰 1천개, 5G 스마트폰 1천200개)를 사용한다.

삼성전기는 코로나19에도 불구하고, 적층세라믹콘덴서 수요가 회복됨에 따라 하반기까지 중국 천진에 위치한 적층세라믹콘덴서 공장의 가동 준비를 끝마쳐 안정적인 공급체계를 구축한다는 계획이다.