네이버파이낸셜이 CMA상품 '네이버통장'을 공개한 지 두 달 여가 지났지만, 이를 둘러싼 논의가 점차 확장되는 모양새다. 전통 금융권은 빅테크들이 완비되지 않는 규제의 틈바구니서 규제를 회피하고 있다고 보고 있고, 반대로 빅테크나 핀테크는 전통 금융사들이 기득권을 내세워 새로운 플레이어 진입을 막는 것 아니냐고 주장한다. 양 진영의 미묘한 신경전이 지속되고 당국도 규제 차익과 상호주의를 거론하면서, 국내 금융생태계가 달라질 지 귀추가 주목된다.

■ 네이버통장·카카오페이 등 빅테크 수난사(?)

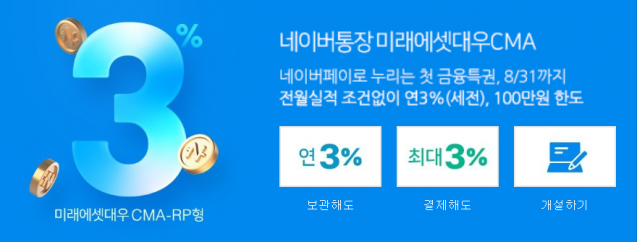

네이버통장 명칭 논란은 크게 두 가지였다. 하나는 네이버가 아닌 미래에셋대우증권의 상품이라는 점이었고 다른 하나는 원금 보장이 되지 않는 CMA상품이라는 점이었다. 초창기 네이버통장 명칭에 대해 별 다른 언급이 없었던 금융감독원은 최근 들어서야 금융투자협회의 CMA상품 모범규준을 따를 것을 권고했다. 이 규준에 따르면 CMA 상품 광고 시 판매사와 어떤 상품에 투자되는지, CMA상품이고 원금 손실이 있다는 점을 명시해야 한다. 이런 점에서 초창기 네이버파이낸셜의 네이버통장은 두 가지를 어겼다. CMA라는 점과 원금 손실이 있다는 점을 표기하지 않았기 때문이다. 금감원 측은 "금융소비자가 원금이 보장되는 상품으로 오인할 수 있기 때문에 권고한 것"이라고 설명했다.

네이버 등에 광고되는 네이버통장 광고는 일부 수정됐다. 네이버와 미래에셋대우 로고 조합대신 '네이버통장미래에셋대우CMA'로 바뀌었고, 미래에셋대우 CMA-RP형이란 문구도 포함됐다. 그러나 네이버통장이란 문구는 버리지 않았다. 네이버 측은 "(금감원 지적대로) 오해가 없게 수정했지만 네이버통장이란 명칭을 쓸지 말지는 결정된 바가 없다"고 말했다.

이를 두고 금융업계는 네이버의 '노이즈마케팅'이 아니였냐는 의구심도 드러냈다. 네이버파이낸셜에 일정 지분을 투자한 미래에셋대우가 금융투자협회 모범규준을 몰랐을리 없다는 주장이다. 이를 두고 네이버 측은 "광고 부분 등에 대해 당국과 긴밀히 대화하고 협의했다"며 "오해할 수 있는 측면에 대해 받아들인 것"이란 답변을 내놨다.

2018년 말에도 카카오페이가 P2P대출업체(온라인 투자 연계 금융업)의 상품을 팔면서 비슷한 논란이 불거졌었다. 카카오페이가 투자 상품을 만들거나 책임지는 곳이 아닌데, 마치 그런 오인을 준다는 지적이었다. 이 때도 금감원이 나섰으며 카카오페이는 '카카오페이는 상품 판매를 위한 플랫폼을 제공하는 동시에, 엄격한 상품 등록 기준을 적용해 사전 심사를 진행한다'는 문구를 추가했다. 카카오페이는 P2P투자 상품에 대해 연 투자 기간 2~12개월, 연 6~13%의 수익률 수준의 상품을 공급받고 있으며 담보 등에 대해 제휴업체와 협업해 심사한다고 덧붙였다.

■ 플랫폼 금융서비스 아직 명확한 규제없어

이 같은 사례들은 빅테크들을 규제할 체계가 명확하지 않음을 보여주는 일례이기도 하다. 제조와 유통이 한 채널이었던 전통 금융사에 비해 빅테크들의 금융서비스는 다른 양상이라 잘잘못을 가리기가 어렵기 때문이다. 일례로 네이버파이낸셜을 전자금융업자로 봐야하는지, 아니면 미래에셋대우와 합작해 증권사로 봐야하는지도 명확하지 않다. 네이버통장 광고 문구가 잘못 됐다면 유통 채널인 플랫폼의 문제인지 아니면 상품을 공급하는 미래에셋대우의 책임인지의 기준도 없다.

업계선 "전 국민이 대부분 사용하는 서비스로 고객을 모으고 금융 서비스를 제공하는 플랫폼 공룡들을 전자금융업자의 테두리에서 감독하는 것은 역부족"이라며 "엄격하게 규제를 지켜야 하는 기존 금융사들과 비교했을 때 이는 역차별"이라고 주장했다.

반대로 핀테크 업계선 빅테크의 금융 서비스 확장은 견고했던 금융 장벽을 조금이나 분화시키고 경쟁력을 촉발하는 시대적 흐름이라는 입장이다. 모든 금융 서비스를 제공해 기득권을 유지했던 금융업이었지만 핀테크 등장으로 특정 서비스가 분화되고, 이후 다시 핀테크가 사용자 편의성을 개선해 금융 서비스를 재통합하는 것이 흐름이라는 설명이다. 이미 네이버파이낸셜 외에도 카카오페이와 토스(비바리퍼블리카)가 그 흐름을 쫓고 있다.

금융감독당국도 개선 작업을 시작했다. 금융위원회 권대영 금융혁신기획단장은 "제조와 유통이 한 채널이었던 전통적인 금융업 구조와 다르기 때문에 플랫폼 사업자들을 어떻게 볼지, 합작하는 회사들을 어떻게 봐야할지 등을 새로운 틀에 담아낼 것"이라며 "전자금융업법 개정안에 플랫폼 회사를 금융의 영역으로 끌고 들어올 수 있는 내용이 포함될 것"이라고 말했다. 다만, 그는 역차별 지적에 대해 "앞서 은성수 금융위원장이 말했듯이 공정한 경쟁의 장, 규제 차익이 없도록 한다는 방침을 유지할 것"이라고 답변했다.

■ 떨고 있는 작은 핀테크업체...결국 부익부빈익빈

핀테크 업체는 전자금융업 개정안이 스몰 라이선스 등 새로운 금융서비스를 포용할 것이라는데는 동의하지만 결국 업계가 부익부, 빈익빈으로 나뉠 것이라고 우려했다. 규제가 생겨 보완해야 하는 물적·인적 조건이 생겨나면 영세 핀테크 업체들은 감당하기 어려울 것이라는 예상에서다.

관련기사

- 통장·계좌 출시 나선 네이버-카카오 등 비교해보니2020.06.09

- 네이버통장 출시...“3% 수익+3% 포인트”2020.06.08

- 네이버 서비스와 마이데이터가 결합하면 어떤 일이 생길까2020.06.29

- 진짜로 '뱅킹'만 남고 '뱅크'는 사라지게 될까2020.06.10

한 핀테크 업체 대표는 "빅테크는 막대한 자금력, 플랫폼의 우위를 통해 수익성을 가져갈 것이고 개정안에서 부합하는 요건들도 충족하는데도 문제가 없어 핀테크 업체간 빈부격차가 심해질 수 있다"고 진단했다.

또 다른 핀테크 업체 관계자는 "이미 금융사와 제휴할 때도 금융사의 장벽이 높아 발걸음을 돌리는데, 플랫폼 사업자에 대한 규제까지 생긴다고 하면 빅테크와의 제휴도 어려워질 가능성이 크다"고 걱정했다.