삼성전자와 SK하이닉스가 신종 코로나바이러스 감염증의 세계적인 확산에도 불구하고, 올해 서버 시장의 수요확대로 견조한 수익을 올릴 것으로 보인다.

17일 SK증권은 '반도체-COVID-19, CLOUD와 PLATFORM 시대를 앞당기다'라는 보고서에서 삼성전자와 SK하이닉스가 올해 연간 실적으로 전년 대비 증가한 매출과 영업이익을 기록할 것으로 전망했다.

구체적으로 삼성전자(반도체 사업 부문 기준)는 전년 대비 각각 21.68%, 73.8% 늘어난 매출 79조210억원, 영업이익 24조3천690억원을 기록할 것으로 예측된다. SK하이닉스는 작년 대비 각각 2.165%, 145.45% 증가한 매출 32조8천340억원, 영업이익 6조6천590억원을 기록할 것으로 전망된다.

김영우 SK증권 연구원은 "COVID-19(코로나19)로 화상회의, 재택근무, 홈 엔터테인먼트가 확대되면 클라우드 투자 확대 필요성이 부각될 것"이라며 "결국 아마존, 마이크로소프트, 구글, 텐센트, 알리바바의 (데이터센터) 증설은 가속화될 수밖에 없다. COVID-19 위기가 지나가면 클라우드 증설을 위한 서버 수요 확대는 필연적"이라고 설명했다.

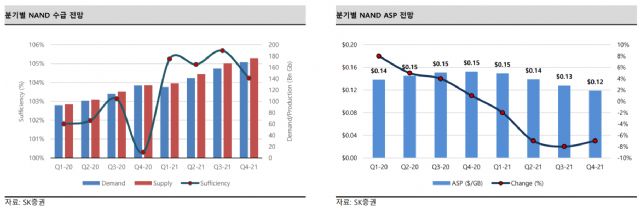

이어 "올해 D램 시장은 하반기 서버 수요, 모바일 수요 회복 강도가 중요하다"며 "상반기 모바일 D램 수요가 부진해도 폭발적인 서버 D램 수요 증가세로 실적이 개선될 것이다. 다만, COVID-19 쇼크로 글로벌 수요 감소 및 Credit Risk(신용 위험) 발생으로 글로벌 경제 위기가 확산될 경우에는 극단적인 유동성(현금) 선호로 소비 둔화 및 투자 감소가 이어질 수도 있다"며 덧붙였다.

최근 시장조사업체 트렌드포스도 이와 비슷한 전망을 내놨다.

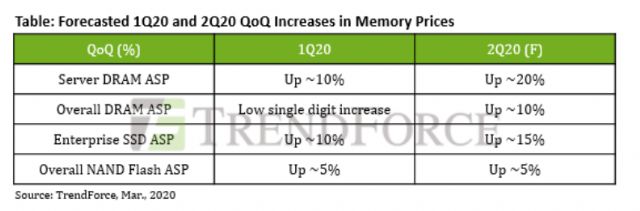

트렌드포스는 1분기 서버 D램 및 엔터프라이즈 솔리드 스테이트 드라이브(SSD) 시장이 코로나19 여파에도 수요 증가세를 기록한 가운데 클라우드 업체들의 수요 확대로 인해 2분기에는 D램과 SSD의 평균판매가격이 기존 전망치보다 높은 증가세를 보일 것으로 전망했다.

트렌드포스 측은 "지난해 4분기 미국 정부의 클라우드 전환 프로젝트인 JEDI(Joint Enterprise Defense Infrastructure)에 따른 대규모 계약이 서버 시장의 수요를 견인했다"며 "이에 따라 올해 2분기 서버 D램 및 엔터프라이즈 SSD 평균판매가격(ASP)이 당초 전망치보다 높은 20%(기존 15%), 10~15%(기존 5~10%)를 기록할 것을 보인다"고 전했다.

삼성전자와 SK하이닉스는 현재 국내외 메모리 반도체 생산공장의 가동률을 유지하면서 시장 상황을 예의주시하고 있다. 코로나19의 전 세계적인 확산이 최악의 경우, 글로벌 경기 침체를 가져올 수도 있어 어느 때보다 신중한 경영전략이 요구되기 때문이다.

이에 양사는 내부적으로 모바일 제품보다 고부가 서버 시장을 중심으로 초격차 제품의 공급을 늘리고, 탄력적인 시설 투자에 나선다는 방침을 세웠다.

관련기사

- 풀HD 영화 4초에...삼성, '512GB eUFS 3.1' 양산2020.03.17

- 반·디 업계 주총 키워드...코로나發 위기관리·기술혁신2020.03.17

- 올해 세계 반도체 팹 장비 투자액 69조원2020.03.17

- 로봇 도입 경계하는 현대차 노조…BMW·벤츠는 어떻게?2026.07.18

반도체 업계 한 관계자는 "올해 모바일 D램 및 낸드플래시 시장은 코로나19 여파로 예년 대비 규모가 크게 위축될 것으로 예상되는 만큼 수익성이 높은 서버 시장을 중심으로 비즈니스 활동에 전념하겠다는 게 기본 방침"이라며 "실제로 1분기 코로나19 확산에도 서버 D램 가격이 올랐는데 이는 그만큼 수요가 높다는 것을 의미한다. 현재 2분기 가격협상 과정이 진행 중인데 상당히 긍정적으로 가격논의가 이뤄지고 있다"고 전했다.

한편, 시장조사업체 D램 익스체인지에 따르면 DDR4 D램(8Gb 2천666Mbps) 및 낸드플래시(MLC 64Gb 기준) 현물가격은 지난 1월 16일 각각 3.33달러, 2.48달러에서 지난 16일 3.72달러, 2.62달러로 증가한 것으로 나타났다.