"D램 시장은 내년 중순부터 반등이 예상된다. 두 자릿수 수준의 성장도 가능할 것으로 보인다. 주요 업체들이 올해 상반기부터 빠르게 재고를 소진해 하반기에는 공급부족 사태가 나타날 수 있다. 다만 투자는 D램 업체들의 재고가 여전히 많아 보수적인 움직임을 보일 것이다." - 정성공 IHS 마킷 이사

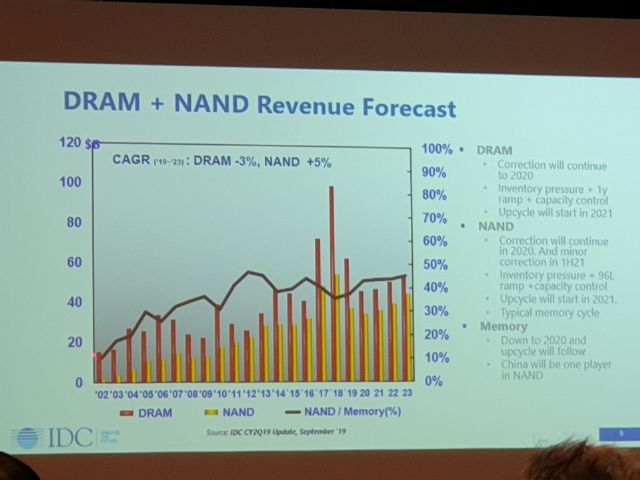

"반도체 시장 전체의 성장률은 2019년부터 2023년까지 4% 수준을 기록할 것으로 예상된다. D램 시장은 2020년까지, 낸드 시장은 2021년 상반기까지 둔화를 보일 것이다. 주요 업체들의 신규투자는 2020년 하반기부터 재개될 것으로 예상된다." - 김수겸 IDC 부사장

글로벌 시장조사업체인 IHS 마킷과 IDC가 메모리 반도체 시장의 반등 시점을 두고 엇갈린 전망을 내놨다.

삼성전자가 올해 3분기 반도체 사업에서 깜짝 실적을 기록하면서 메모리 시장의 조기 반등 가능성이 나오지만, 이를 견인할 5G(5세대) 이동통신 시장의 성장 전망이 다르기 때문이다.

8일 정성공 IHS 마킷 이사는 이날 서울 코엑스에서 열린 '반도체시장 전망 세미나'에 참석해 "최근 서버 시장에서 D램 구매가 크게 늘어나고 있다"며 "서버 시장은 D램 수요의 키포인트로 내년 D램 시장의 수요가 회복될 것으로 예상한다"고 전망했다.

또 "내년 D램 시장은 5G(5세대 이동통신) 스마트폰이 시장 성장을 견인하게 될 것"이라며 "내년은 5G 스마트폰의 원년으로 스마트폰의 D램 용량도 현재 6~8기가바이트 수준에서 내년 8~12기가바이트 수준으로 늘어날 것으로 예상된다. 5G 폰이 내년에 중저가 모델까지 보급되면 중저가 모델의 D램 채용용량도 늘어나 D램 시장에 긍정적인 영향을 미칠 것으로 보여진다"고 덧붙였다.

반면, 김수겸 IDC 부사장은 "내년 메모리 시장규모는 올해보다 14.1% 가량 줄어들 것으로 예상된다"며 "일각에서 올해 메모리 반도체 시장을 바닥으로 보지만 2021년 상반기까지 하락세가 진행될 것으로 보인다"고 상반된 의견을 내놨다.

김수겸 부사장은 "현재 주요 업체들의 D램 재고량은 엄청난 수준으로 내년에도 재고를 모두 밀어내기 어려운 상황"이라며 "5G 스마트폰은 LTE(4G) 스마트폰 대비 가격이 높아 출하량 성장이 완만하게 진행될 것으로 예상된다. 이에 D램 시장은 2020년까지 낸드 시장은 2021년 상반기까지 둔화를 기록할 것으로 예상된다"고 말했다.

IHS 마킷과 IDC는 삼성전자를 포함한 주요 반도체 업체들의 신규투자 시점에 대해서는 비슷한 의견을 내놨다. 메모리 시장이 본격적인 반등을 보이기 전까지 과거처럼 대규모 투자가 이뤄지지 않을 것이라는 분석이다.

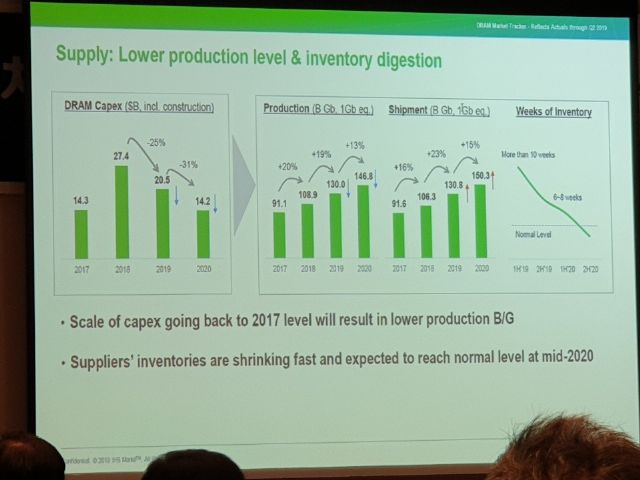

정성공 이사는 "내년에도 D램 업체들은 신규투자에 대해 보수적인 움직임을 보일 것으로 예상한다"며 "다수의 D램 업체들이 존재했던 과거에는 불황에 투자하는 전략으로 이익을 거둘 수 있었지만, 현재는 D램 업계가 과점 상황을 맞아 공격적인 투자로 이익을 늘릴 수 있다는 보장이 없기 때문"이라고 설명했다.

김수겸 부사장은 "내년에도 주요 반도체 업체들은 재고를 밀어내기 어려워 캐파(생산능력) 조정에 나설 것으로 예상한다"며 "메모리 반도체 시장규모는 작년 대비 올해 29.1% 가량 줄고, 내년에는 올해보다 14.1% 정도 감소할 것으로 예상된다"고 전했다.

관련기사

- '영업익 7.7조' 삼성전자, 바닥 찍고 다시 오를까2019.10.08

- 삼성 3Q 성적, 반도체 3.5조·디스플레이 1.2조2019.10.08

- 올해 실리콘 웨이퍼 출하량, 반도체 불황에 전년比 6%↓2019.10.08

- 3분기 '반도체·디스플레이' 실적 부진 예고2019.10.08

한편, 삼성전자는 3분기 반도체 사업 부문의 영업이익으로 전분기 대비 약 3% 늘어난 3조5천억원을 기록한 것으로 예측된다. 3분기 들어 D램 가격(DDR4 8GB 기준, 6월 3.93달러→ 7~9월 2.94달러)이 하락을 멈추고, 낸드플래시 가격(128Gb MLC 기준, 6월 3.93달러→9월 4.11달러)이 소폭 반등한 가운데 판매량을 크게 늘리는 전략이 효과를 본 것으로 분석된다.

송명섭 하이투자증권 연구원은 이에 대해 "삼성전자가 반도체 재고를 소진하기 위해 경쟁사보다 적극적으로 가격을 많이 내려 판매량을 늘리는 전략을 썼던 것으로 보인다"며 "4분기에는 3분기 수준 이상으로 D램 및 낸드의 비트그로스(비트 단위 생산량 증가율)가 나오기 어려워 영업이익이 줄어들 수 있다고 본다"고 전했다.