삼성전자가 올해 2분기 반도체 사업부문에서 매출 16조900억원, 영업이익 3조4천억원을 기록했다고 공시했다.

이는 전년 동기 대비 매출은 27%, 영업이익은 70.92% 가량 줄어든 수치다. 전분기와 비교하면 매출은 11% 늘었지만, 영업이익은 17.48% 가량 감소했다.

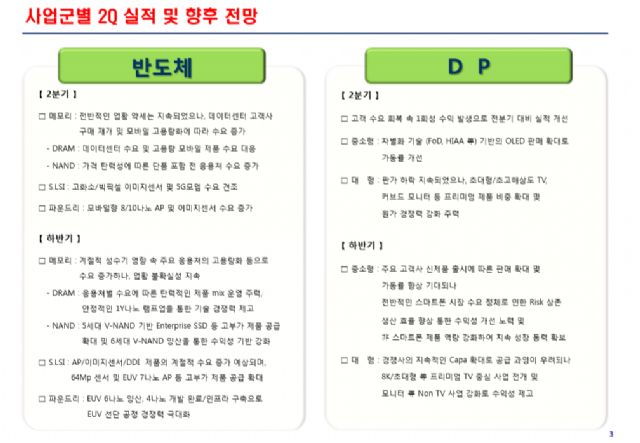

삼성전자는 2분기 실적에 대해 메모리 시장이 전반적인 업황 약세는 지속됐으나 주요 데이터센터 고객사의 구매 재개와 응용처 전반의 고용량화에 따라 수요가 증가했다고 설명했다.

낸드플래시는 기술 경쟁력이 있는 128기가바이트(GB) 이상 고용량 임베디드 스토리지와 2테라바이트(TB) 이상 고부가 솔리드스테이트드라이브(SSD) 수요 대응에 주력했고, D램은 모바일에서 고용량 제품 비중이 늘었다는 설명이다.

시스템LSI는 고화소·빅픽셀 이미지센서와 5G(5세대) 모뎀 솔루션 판매 증대로 견조한 실적을 달성했고, 파운드리(반도체 수탁생산)도 주요 고객사의 8·10나노미터(nm·10억분의 1미터) 애플리케이션 프로세서, 이미지센서 수요가 증가해 실적이 증가했다고 설명했다.

삼성전자는 올해 하반기 실적 전망으로 계절적 성수기이나 대외 경영환경 불확실성이 가중될 것으로 예상했다.

낸드플래시는 고객들의 가격 저점 인식이 확대된 가운데 주요 응용처의 고용량화로 수요가 지속 확대될 것으로 예상했다. 아울러 D램은 계절적 성수기 진입과 고객사 재고 안정화 등의 영향으로 전반적인 수요 증가를 전망했다.

이에 삼성전자는 고객 수요에 적극 대응하고, D램 10나노미터 중반대 공정 전환과 연내 6세대(128단) V낸드 양산을 통해 기술 경쟁력을 제고할 방침이다.

시스템LSI는 6천400만 화소의 이미지센서, 극자외선(EUV·Extreme Ultra Violet) 7나노미터 애플리케이션 프로세서 등 고객사의 제품 차별화를 위한 고부가 제품 수요가 증가할 것으로 전망했다.

관련기사

- ‘감산’ 나선 SK하이닉스…실적 발표 앞둔 삼성은?2019.07.31

- 삼성전자, 반도체 협력사에 상반기 인센티브 지급2019.07.31

- SK하이닉스, D램 쇼크에 2Q 영업익 6천376억원 그쳐2019.07.31

- SK하이닉스, 2Q 영업익 6천376억…전년比 89% 감소2019.07.31

삼성전자는 주력 제품 라인업 외에도 3D·FoD(Fingerprint on Display) 센서, 자동차용 반도체, 사물인터넷(IoT)용 칩 개발로 중장기 사업 영역 확대를 추진할 계획이다.

파운드리는 고객사들의 주문 증대로 실적 성장세를 이어갈 것으로 예상했다. 삼성전자는 EUV 6나노미터 양산을 시작하고 EUV 5나노미터 제품의 설계와 4나노미터 공정 개발을 완료해 미세 공정 경쟁력을 지속 확보해 나간다는 방침이다.