삼성SDI가 올해 2분기 전지와 전자재료 등 모든 사업부문에서 매출이 고르게 증가하며 전년 대비 2.9% 증가한 영업이익을 거뒀다.

상반기 에너지저장시스템(ESS) 화재 등의 악재로 전지사업부문 실적이 악화했을 것이라는 증권가 전망이 빗나간 셈이다.

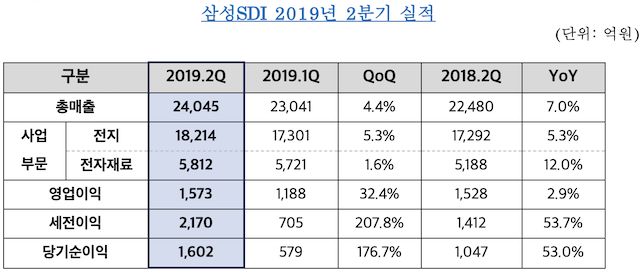

삼성SDI는 2분기 연결기준 매출과 영업이익이 각각 2조4천45억원, 1천573억원으로 잠정 집계됐다고 30일 밝혔다.

매출과 영업이익은 지난해 같은 기간에 비해 각각 7.0%, 2.9% 올랐다. 직전 분기인 1분기와 비교하면 매출은 4.4%, 영업이익은 32.4% 증가했다.

특히 2분기 영업이익은 앞서 증권가가 전망한 영업이익 컨센서스(1천413억원)을 11.3% 초과했다.

사업부문별로 살펴보면, 배터리 사업을 담당하는 전지사업부문은 전분기 대비 매출이 5.3% 늘었다.

중대형전지와 소형전지 모두 전 분기 대비 매출이 증가한 것으로 나타났다. 자동차 배터리는 유럽 주요고객 중심으로 매출이 증가했고, ESS는 미주 및 국내 전력용 중심으로 매출이 늘었다.

소형전지는 원형전지의 전방 수요 둔화에도 매출이 늘었고, 폴리머전지도 보급형 스마트폰 확대 영향으로 판매가 증가했다.

전자재료사업부문은 전 분기 대비 매출이 1.6% 증가했다. 편광필름 등 디스플레이 중심으로 매출이 소폭 증가했다는 설명이다. 다만, 반도체 소재는 전방산업인 반도체 산업의 수요 약세로 매출이 줄었다.

하반기에는 액정표시장치(LCD) 소재, 배터리 사업을 중심으로 전반적인 수익성 개선이 전망된다.

중대형전지는 큰 폭의 판매 확대로 상반기 대비 수익성이 개선되고, 자동차전지는 전기차 신모델 공급이 본격화 될 예정이다. ESS는 국내 판매 정상화와 해외 공급이 확대될 것으로 보인다.

관련기사

- [1보] 삼성SDI, 2Q 영업익 1573억원…전년比 2.9%↑2019.07.30

- 삼성SDI, 볼보 전기트럭에 배터리 셀·모듈 공급2019.07.30

- LG화학·삼성SDI, 전기차배터리 출하량 나란히 4·5위2019.07.30

- 삼성SDI, 디스플레이 소재 사업 국도화학에 매각2019.07.30

소형전지는 전동공구, 청소기 등 고출력 원형전지 중심으로 공급이 늘고, 폴리머전지는 보급형 스마트폰용 중심으로 판매가 지속적으로 늘어날 전망이다.

전자재료사업부문은 하반기 디스플레이 중심으로 판매와 수익성이 개선될 것으로 예상된다. 편광필름은 초대형 TV와 모바일용의 공급이 확대되고, 유기발광다이오드(OLED) 소재도 주요 고객 신제품 출시에 따라 공급이 늘어날 것으로 삼성SDI는 내다봤다.