넥슨 일본법인(대표 오웬 마호니, 이하 넥슨)이 전년 같은 기간보다 소폭 오른 1분기 실적 발표와 함께, 다소 어두운 2분기 실적 전망치를 내놨다.

넥슨은 13일 2014년 1분기 실적 발표를 통해 매출 475억엔(4천932억원), 영업이익 212억엔(2천198억원), 순이익 161억엔(1천676억원)을 기록했다고 밝혔다.(100엔=1천38.4원)

매출은 전년 동기 대비 7%, 영업이익은 2%, 순이익은 7% 증가한 것으로 영업이익률은 45%로 집계됐다.

1분기 지역별 매출 비중은 중국이 213억엔으로 45%를 차지했으며, 이어 한국(32%)·일본(17%)·북미·유럽 및 기타 지역(6%) 순으로 나타났다.

플랫폼별 매출 현황을 보면 넥슨의 PC 온라인 매출은 약 400억엔으로 전년 같은 기간에 비해 9% 상승했지만, 모바일은 72억엔을 기록해 4% 하향됐다. 국가별로 보면 중국이 4%, 한국이 44% 증가한 반면 일본 18%, 북미 5%, 유럽 및 기타 지역이 27% 매출 하락이 이뤄졌다. 아울러 넥슨은 실적 발표와 함께 주주 가치 제고를 위해 100억엔(1천250만 주)에 달하는 자사주 매입을 결정했다고 발표했다.

오웬 마호니 대표는 “올 1분기 PC온라인 게임 부문에서는 중국 던전앤파이터 춘절 업데이트 성과와 더불어 한국에서 서비스 중인 기존 타이틀의 호조에 힘입어 매출과 영업 이익 모두 당사 실적 전망치를 상회하는 성과를 거둘 수 있었다”며 “모바일 게임 부문에서는 애플리케이션 기반 모바일 신작의 선전으로 전 분기 대비 매출 성장이 가능했다”고 말했다.

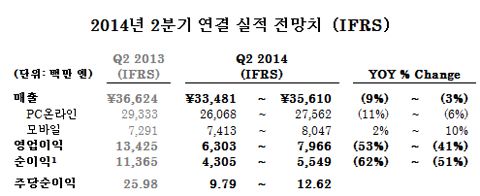

한편 넥슨은 올 2분기 실적 전망을 보수적으로 내놨다. 전년 동기 대비 매출이 3~9%(일정 환율 가정 시 9~14%) 감소할 것으로 내다봤으며, 영업이익률 역시 19~22% 선에 머물 것으로 전망했다.

관련기사

- 걸스데이, 영웅의군단 홍보모델 발탁2014.05.13

- 도타2 세계e스포츠 대회, 총상금 35억 넘어2014.05.13

- 부나비게임즈 “외주제작 그만, 자체개발 승부”2014.05.13

- ‘넥슨 개발자 컨퍼런스’ 참관자 모집2014.05.13

영업이익률이 1분기보다 낮아지는 이유에는 지역별 매출 구성비의 변화와 급여 상승과 인력 증가, 스톡 옵션 부여에 따른 인건비 상승 때문이다. 또 피파온라인3와 피파온라인 3M 등 외부 IP에 대한 로열티 비용 증가도 이에 한 몫 할 것으로 풀이했다.

지역별로는 일정 환율 가정시 한국 지역이 전년 동기 대비 두 자리 수(%) 성장하는 반면, 나머지 국가에서는 두 자리 대(%) 마이너스 성장을 예측했다.