LG디스플레이의 2분기 흑자전환을 예상하는 전망이 꾸준히 나오고 있다. LG디스플레이가 전망대로 2분기 흑자전환에 성공하면 지난 2010년 4분기 이후 적자가 7분기 만에 턴어라운드하게 된다.

15일 현대증권, 우리투자증권 등 증권업계는 LG디스플레이 2분기 흑자 전환을 예상했으며 타이완 디지타임스도 전날 LG디스플레이, 타이완 내 한스타가 LCD업계에서 가장 먼저 흑자로 전환할 것이라는 전망 기사를 내놨다.

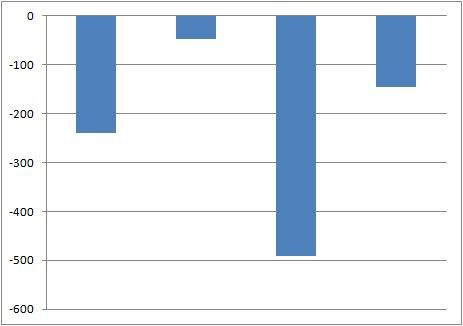

이날 현대증권 김동원 연구원은 2분기 LG디스플레이가 875억원의 영업이익을 올리며 올해 연간으로 4천66억원 영업이익을 달성할 것으로 전망했다. 김 연구원은 “LGD는 다음달부터 실적이 크게 개선될 것”이라며 “뉴아이패드 패널공급이 시작되고 TV 신제품 출시를 앞두고 패널 재고축적 수요증가가 예상된다”고 설명했다.

우리투자증권도 2분기 LGD 영업이익 규모를 923억원을 제시했다. 2분기 평균 판가가 상승하고 출하량도 증가하면서 흑자 달성이 가능할 것으로 예상했다.

박영주 우리투자증권 반도체․디스플레이 총괄은 “2분기 LGD 판가 상승 원인은 패널 가격 상승보다는 제품 비중의 변화 때문”이라며 “평균 판가가 가장 낮은 TV 패널 출하 비중이 감소하고 노트북, 스마트패드향 출하 비중이 확대될 전망”이라고 설명했다.

1분기까지는 중국 춘절 수요 부진, 새 아이패드 패널 납품 지연 등으로 적자를 지속할 전망이다. 현대증권이 제시한 1분기 LGD 영업적자 규모는 1천548억원이다. 우리투자증권도 1분기 LGD 영업적자 규모를 1천101억원으로 제시했다.

타이완 매체인 디지타임스도 LG디스플레이가 2분기 흑자로 돌아서며 LCD업계에서는 가장 먼저 흑자전환에 성공할 것으로 예상했다. 보도는 LGD의 흑자전환 원인으로 3D TV, 아이패드, 아이폰패널 등의 출하량 증가를 지목했다.

관련기사

- LGD, 새아이패드 디스플레이 공급 시작2012.03.15

- 아이패드 패널공급, 삼성>LGD2012.03.15

- LGD, 토요일 저소득층 아동 교육 지원2012.03.15

- LGD, 협력업체와 함께 '품질경영'2012.03.15

2분기 LCD 업계의 흑자전환이 예상되지만 증권업계는 패널 가격 상승 가능성은 낮게 보고 있다.

한국투자증권 유종우 연구위원은 “2분기 TV용 패널은 보합세는 유지할 것으로 본다”며 “반등까지는 기대하기 힘들 것”이라고 말했다