하이닉스가 지난 3분기 메모리 판매가격 하락에도 불구하고 사상최대치였던 2분기에 근접한 매출, 영업이익을 기록한 것은 물량배분과 조절을 통한 선방으로 해석된다. 특히 하이닉스에게 3분기는 낸드플래시 출시 비중을 16%대로 올리며 향후 낸드플래시의 역할과 가능성을 모색한 분기로도 기록될 전망이다.

하이닉스는 3분기에 매출 3조2천500억원, 영업이익 1조110억원을 기록했다. 전분기에 비해 매출과 영업이익이 각각 1%, 3% 하락했다. 영업이익률은 31%로 1%P 하락하는데 그쳤다.

하지만 분기중 D램 및 낸드플래시 시장에서 급격한 평균판매가격 하락세가 있었다는 점에서 이같은 실적을 도출해 낸 것은 선방으로 보인다.

■급격한 판매가 하락 속 선방

주목할 점은 일반적으로 메모리 업체들에게 평균판매가격 하락은 손실폭과 동반한다는 점이다. 이 점에서 하이닉스가 2분기 연속 영업이익과 영업이익률을 유지한 것은 나름대로 상당한 긍정적인 성과라는 평가를 얻고 있다.

결과적으로는 자칫 무너져버릴 뻔한 영업이익을 출하량을 늘리면서 상쇄했다는 점이 빛났다. 실제로 지난 3분기에 전분기 대비 D램 가격이 9%, 낸드플래시는 23% 하락했다. 하지만 이 기간에 하이닉스는 출하량을 전분기 대비 D램 2%, 낸드플래시는 무려 42% 늘렸다. 판가 하락을 출하량 상승으로 끌어올린 셈이다.

우리투자증권 김영준 연구원은 3분기에 D램과 낸드플래시 판가하락이 있었는데, 낸드플래시가 과거 대비 매출에서 차지하는 비중이 커졌다는 점을 인정해야 할 것이라면서 낸드플래시가 아직 매출에서 차지하는 비중이 적기는 하지만 경쟁력과 수익력 회복 기조에 있으며, 향후 하이닉스에서 더 큰 비중을 차지하게 될 것이라고 말했다.

김영준 연구원은 낸드플래시가 D램보다 더 큰 평균판매가 하락세를 보였지만 이 부분은 낸드플래시의 점유율이 올라가면서 불가피한 상황으로 보인다면서 4분기에는 낸드플래시의 평균판매가격 하락폭이 D램보다 더 적을 것으로 예상된다고 말했다.

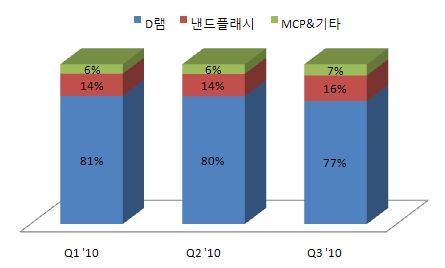

소폭이지만 하이닉스가 낸드플래시의 매출 비중을 점차 늘리고 있다는 사실도 감지된다. 지난 2분기에서 3분기까지 낸드플래시의 매출 비중은 14%에서 16%로 2%p 늘었다.

■낸드플래시 점유율 더 높이나

물론 매출 확보차원에서 물량을 늘린 부분을 인정한다 하더라도 전체 매출 비중 가운데 낸드플래시와 멀티칩패키지(MCP)의 비중이 늘어난 점을 주목하지 않을 수 없다.

하이닉스 전체 매출 가운데 낸드플래시가 차지하는 비중은 1,2분기에 각각 14%였지만 3분기에는 16%로 늘어났다.

하이닉스는 낸드플래시 전용 300mm 공장인 청주 M11 공장 생산량을 올해 초 월 4만 5천장 수준에서 연말까지 8만장 이상으로 늘릴 계획이라고 발표하는 등 낸드플래시에 대한 전략 투자 확대를 계획중이다.

3, 4위권에 머물고 있는 하이닉스의 투자는 낸드플래시 시장에서 변화를 가져올 가능성을 읽게 하는 대목이기도 하다. 낸드플래시 시장은 삼성전자가 1위, 도시바가 2위, 하이닉스와 마이크론이 3위를 놓고 각축을 벌이는 상황이다.

4분기에도 메모리 시장은 가격 약세가 지속돼 D램, 낸드플래시 모두 하락세가 이어질 전망이다.

관련기사

- 하이닉스 3분기 순익 사상최대치 경신2010.10.28

- 하이닉스, 2분기 연속 영업익 1조원2010.10.28

- 2명의 권사장, "내년 초까지 메모리 가격 약세" 전망2010.10.28

- 하이닉스반도체, 낸드플래시 사업역량 강화2010.10.28

하지만 시장에선 D램에 비해 가파르게 가격하락이 이어졌던 낸드플래시 가격 하락세는 진정될 것으로 보고 있다. 게다가 IDC의 발표에 따르면 내년 메모리 시장은 D램이 줄고 낸드플래시가 늘어날 전망이다.

권오철 대표가 취임한 후 신설한 '플래시응용사업부'가 추진하는 낸드플래시 사업 강화가 빛을 발할지가 4분기의 관전포인트인 셈이다. 하이닉스는 향후 낸드플래시를 기반으로 스마트폰 및 태블릿PC 등 최근 수요가 급증하는 모바일 제품에 대응할 수 있을 것으로 보고 있다.