LG에너지솔루션이 2분기에 미국 인플레이션감축법(IRA)상 세액공제를 없이도 흑자를 달성하면서 하반기 이후 실적이 본격 반등할 것이란 기대가 커졌다.

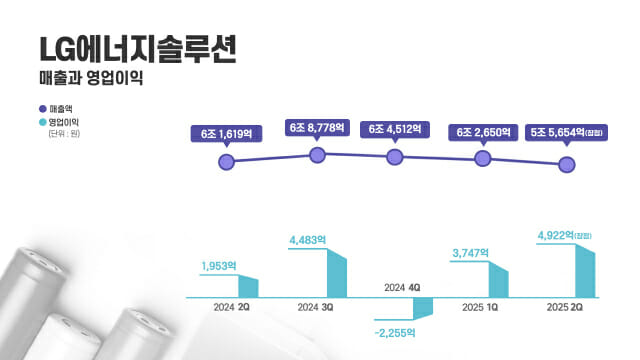

7일 LG에너지솔루션은 올해 2분기 연결기준 잠정 실적으로 매출 5조 5천654억원, 영업이익 4천922억원을 기록했다고 7일 공시했다.

전년 동기 대비 매출은 9.7% 감소하고 영업이익은 152% 증가했다. 전분기 대비로는 매출은 11.2% 감소하고 영업이익은 31.4% 증가했다.

에프앤가이드 등 시장 컨센서스와 비교하면 매출은 2.9% 하회, 영업이익은 56.3% 상회했다.

2분기 LG에너지솔루션이 미국 현지 생산으로 받는 IRA 첨단제조생산세액공제(AMPC) 예상치는 4천908억원으로 밝혔다. AMPC를 제외하더라도 분기 흑자를 달성한 건 6개 분기만이다.

특히 고객사들의 재고조정 영향을 받은 지난해 4분기는 AMPC를 포함하더라도 영업손실 2천255억원을 기록하는 등 실적이 악화됐는데, 2분기 연속 반등세가 나타났다.

컨센서스 대비 영업이익이 크게 증가한 데에는 북미 고객사향 고수익 물량 증가에 따른 수익 개선과 에너지저장장치(ESS) 북미 현지 생산 개시, 원가 절감 노력 등이 반영된 것으로 분석된다.

분기 매출이 소폭 감소한 데에는 유럽 자동차 OEM들의 보수적 운영 재고 기조 지속, ESS 생산지 조정 과정에서의 중국 생산 물량 축소 등에 따른 것으로 알려졌다.

증권업계에선 LG에너지솔루션이 하반기 이후에도 실적 개선세가 이어질 것이란 전망이 다수 나타났다. 유럽 전기차 수요 회복세에 따라 공장 가동률이 개선되고, 앞서 공급 계약을 체결한 전기차 OEM으로의 납품이 본격화될 것으로 전망했다. 지난달 ESS용 리튬인산철(LFP) 배터리 미국 현지 대규모 양산에 돌입함에 따라 ESS 사업도 탄력을 받을 것으로 봤다.

지난달 17일 신한투자증권은 LG에너지솔루션에 대해 “유럽 재고조정 이후 점진적인 재고 축적과 LFP 배터리 공급 개시 등으로 가동률 회복이 기대된다"며 "ESS는 견조한 수요 및 북미 공장 생산 본격화로 실적 기여도가 높아질 것"이라고 전망했다.

지난달 26일 DS증권은 LG에너지솔루션에 대해 중국 완성차 업체 체리자동차와 46시리즈 공급 계약을 체결한 점을 언급하면서 "중국 밸류체인에 진입했다는 점에서 의의가 크고 특히 대부분 2028년 공급이었던 것과 대조적으로 내년부터 바로 개시된다는 점에서 차세대 배터리 수익화가 단축될 수 있다"고 분석했다.

지난 4일 디올투자증권도 “LG에너지솔루션은 현대차, 토요타, 혼다, 스텔란티스 등 미국 주력 브랜드로 향후 1년 안에 신규 공급이 시작될 전망으로 시장 점유율 선점효과가 기대된다”고 평가했다.

LG에너지솔루션은 미국을 중심으로 정책 불확실성이 커 전방 시장 수요를 예측하기가 어렵지만 유럽 전기차향 신규 케미스트리 제품 양산 개시, ESS 북미 현지 생산 본격화 등을 하반기 실적 개선 기회 요인으로 주목할 계획이다.

배터리 업계 관계자는 “LG에너지솔루션은 앞으로 LFP 배터리, 46시리즈 등 경쟁력 있는 제품 출시가 예정돼 있는데다 수요가 급증하는 북미 ESS 시장에서도 현지 생산능력을 갖춘 만큼 실적 개선이 기대된다”고 밝혔다.